快訊

- 南韓科技「大躍進」計劃曝光 傳三星、SK海力士將豪砸1.3兆美元

- 美伊又開火、油價上揚 台股早盤漲逾600點站上4萬5!台積電最高漲至2380元

- 中國四川發生5.5地震 至少13傷

- 柏油路都熱到融化!德國氣溫飆41℃ 法國上千人因熱浪而死

- 世足賽》確認淘汰原地請辭 南韓教頭洪明甫為敗戰負責

- 美伊互攻拖累荷姆茲航運 國際油價連3週跌勢回彈

- 【自駕公車2-2】台灣還在沙盒、首爾已駛入日常!接住深夜與偏區 靠的是讓整座城市「會讀路」

- 【自駕公車2-1】自駕技術能輸出,為何自己上不了路?北市2029藍圖的多道關卡

- 力挺聯發科登萬金股 外資:ASIC單價翻倍營益率給力、目標價上看萬元

- 高通揮軍AI資料中心用記憶體下險棋! 陸行之:戰略如奏效將翻轉記憶體業

- AI股拋售潮輝達、台積電ADR續挫!台指期雖止穩、台股月線關前整理震盪

- 【委內瑞拉強震】黃金72小時已過 奪1450命、5萬人仍失聯

- 美媒:美伊同意停止互攻 週二就荷姆茲海峽通行協商

- 【深度報導】校園掃毒引進「第五級保全」可解?第一線嘆:有兩大黑洞

- 美國務院:美官員與台各政黨立委互動 強化美台關係

- 法國東部小飛機墜毀 11人喪生

- 韓國禁食狗肉法將生效 數十萬食用犬去向不明引關注

- 伊朗狂稱荷姆茲海峽歸他們管 週日繼續攻擊波灣鄰國巴林與科威特

- 快訊/沙烏地阿拉伯石油公司直升機墜毀 墜機地緊靠巴林

- 直接讓「德國製造」變成中國車? 德國地方政府呼籲福斯在德國生產中國研製車款

力挺聯發科登萬金股 外資:ASIC單價翻倍營益率給力、目標價上看萬元

2026-06-29 07:52 / 作者 陳俐妏

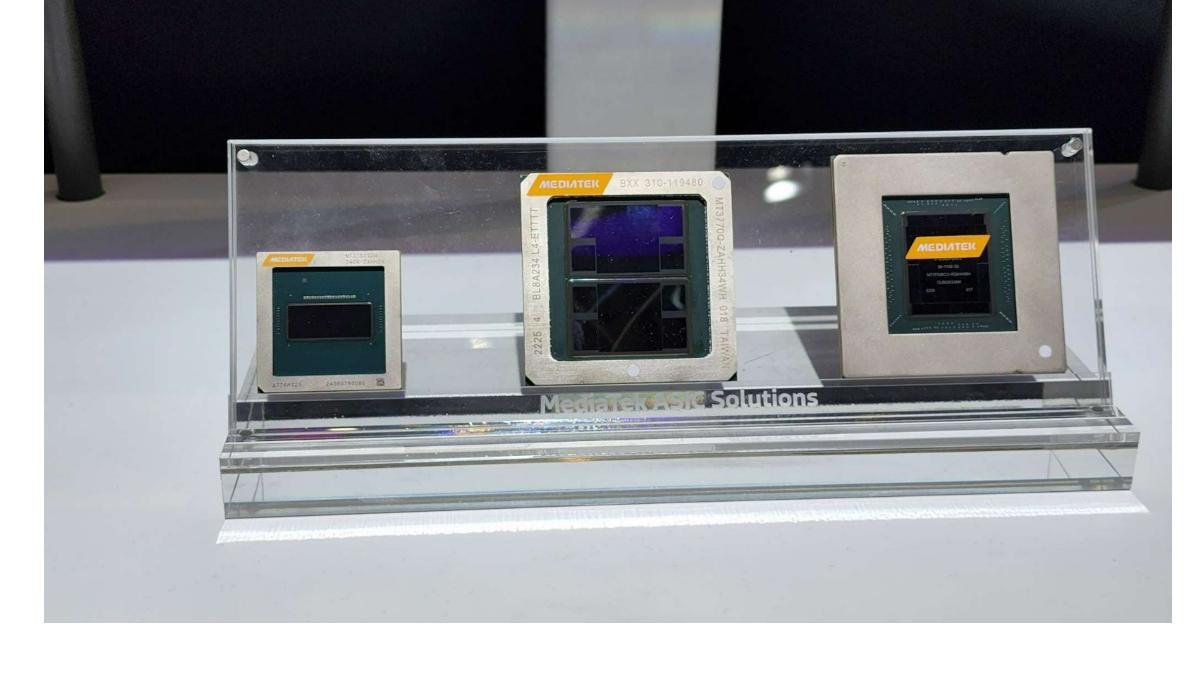

聯發科ASIC 晶片亮相,採用台積電CoWoS、InFO先進封裝。陳俐妏攝

高通 Investor Day釋出揮軍AI資料中心轉型計畫,來勢洶洶讓權值二哥聯發科股價受衝擊。但亞系外資表示,美國第二家CSP客戶ASIC專案已經浮現,單價成功倍增,2028年來自ASIC營收可達400億美元,超乎先前預估的180億美元水準,手機機款轉進低階,有利拿下訂單抵銷逆風,上調2028年每股獲力預估71%,同步調升目標價至10000元。知名半導體分析師陸行之表示,高通在 Investor Day 2026 高調宣布在 2029 財年要拿下150億美元數據中心半導體市場,主要是在未來3年將陸續推出數據中心用互聯DSP, ASIC 統包設計服務,AI 加速器,及伺服器CPU各產品線。進而嚇壞了一些數據中心半導體的投資人,尤其是聯發科。

亞系外資表示,美國第二家CSP客戶ASIC專案已經浮現,預估2028年來自ASIC營收將可達400億美元,超乎先前預估的180億美元水準,且後續ASIC專案將挺進先進製程,有望提升2倍單價,聯發科成功搶進博通市佔,預期未來ASIC 將讓整體營益率更具吸引力,

亞系外資也指出,手機晶片業務將在2026年至2028年面對價格壓力,出貨量將持續下滑,可能會將部位轉進低階機款為主,新訂單拿下,或可緩解逆風因素。

聚焦獲利表現,亞系外資下修2026~2027年每股獲利預估分別達16%、11%,但在ASIC需求助陣下,一舉調升每股獲利預估71%,因此同步調升目標價至10000元。