快訊

- 北京刻意在「川習會」前安排「鄭習會」?WSJ專欄要川普勿上當

- 台北23歲男躺路中 小貨車沒看到「彈跳一下」輾斃人

- 教科書式精準降落!人類半世紀首度繞月任務 阿提米絲2號順利返航

- 【準備報稅2-2】個人網紅收入屬「執行業務所得」切記要報稅 國稅局今年鎖定查核

- 【分析】鄭麗文「成功演出」習鄭會 對國民黨2028選局影響深遠

- 【準備報稅2-1】114年度綜所稅5/1起申報 基本生活費每人增3千、長照特扣額多6萬元

- 美3月CPI符預期、美伊協商將啟 美股周線收紅

- 【太說軍武】滲透奪島利器!的黎波里號載2千美軍衝中東 我應借鑑布建干擾性武器

- 美伊談判將登場 川普:伊朗除荷姆茲海峽外「毫無籌碼」

- 回應「鄭習會」 美國務院:兩岸有意義對話應由民選政府展開

- 防中俄威脅 華爾街日報:台灣、北約加強保護海纜

- 收沈慶京210萬賄款!北院判決曝柯文哲10件事 「兩心腹」對話成定罪關鍵

- 就任副總統的最重大時刻!范斯將領軍對伊朗談判、行前警告德黑蘭「不要想耍美國」

- 中石化拋售京華城土地夢碎! 北院同日上緊箍咒「四度裁定扣押」

- 金正恩見王毅秀朝中友誼 分析:川習會前先進行溝通

- 13金主密帳唯一空白「答案揭曉」!黃崇仁「沒捐」:柯文哲很會裝民眾黨缺錢

- 中工剔除董事提名惹火市場派!寶佳陣營聲請假處分 4/13商業法院見

- 國安人士:「鄭習會」確立鄭麗文「台灣總代理」定位 鞏固黨內無可挑戰

- 搶進智慧眼鏡戰場!高通Snap擴大合作新款 AR 眼鏡將上陣

- 印度擬修法管控社群政治與新聞貼文 專家憂恐讓政府主導審查

【準備報稅2-1】114年度綜所稅5/1起申報 基本生活費每人增3千、長照特扣額多6萬元

2026-04-11 08:00 / 作者 吳馥馨

今年申報114年度綜所稅,每人基本生活費多3千元,長照特別扣除額多6萬元 。圖為2025年報稅現場,資料照,廖瑞祥攝

114年度的個人綜合所得稅,即將在今年5月1日開始申報並繳納,今次報稅適用的免稅額、各項扣除額、課稅級距皆與去年相同;但基本生活費從21萬元調高至21.3萬元,每人多了3,000元;若以5口之家、所得稅率5%計,相當於多了1.5萬元基本生活費減除,可少繳750元所得稅。此外,長期照顧特別扣除額也從每人12萬元調高至18萬元,多了6萬元,可望減輕長照家庭負擔。

不過,日前修法已將勞動節定為全國國定假日,除適用勞基法的勞工,包括公務員、教職員皆全面放假。因此往年5月1日勞動節假日民眾湧入各區國稅局報稅的場面今年將不復見;財政部也鼓勵民眾善用手機、平板等行動裝置或桌機、筆電報稅,以「網路」代替「馬路」,省時、方便又免排隊。

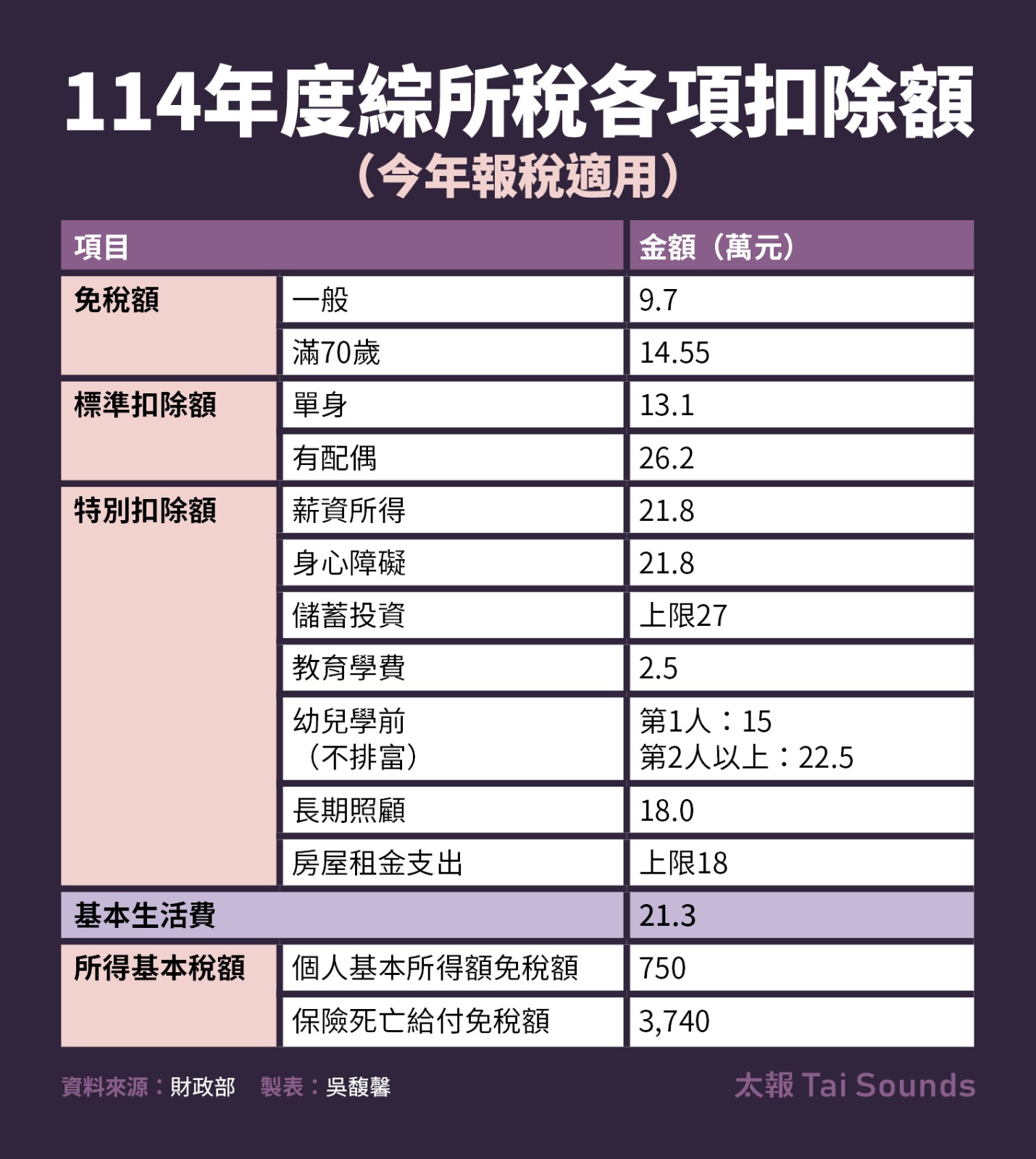

114年度綜所稅各項扣除額(今年報稅適用)。太報製表

安永聯合會計師事務所會計師林信行表示,今年5月綜合所得稅各項扣除額大致與去年相同,惟特別扣除額中的長照扣除額調高至18萬元;另外,114年度每人基本生活費調高至21.3萬元,申報戶基本生活所需費用總額,即21.3萬元乘以申報戶成員人數,超過免稅額及扣除額合計,差額部分可自申報戶的綜合所得額減除。

林信行舉例,五口之家成員有納稅者及配偶、1名就讀大學子女、未滿70歲父母,租屋而居並有儲蓄投資,家庭基本生活費總額即為106.5萬元(21.3萬元×5人)。若免稅額與扣除額合計為97.2萬元(免稅額9.7萬×5人)+(有配偶標準扣除額26.2萬)+(儲蓄投資特扣額5萬元)+(教育學費特扣額2.5萬元×1人)+(房屋租金特扣額15萬元),差額9.3萬元可自綜合所得總額減除,藉以降低應稅所得、減輕稅負。

今年報稅適用的一般免稅額為9.7萬元;滿70歲的納稅義務人為14.55萬元。

標準扣除額方面,單身者13.1萬元,若有配偶為26.2萬元。

各項特別扣除額中,薪資特別扣除額、身心障礙特別扣除額皆為21.8萬元;儲蓄投資特別扣除額27萬元,教育學費2.5萬元,幼兒學前扣除額1人15萬元,第2人以上22.5萬元且不排富,房屋租金支出上限18萬元,以上皆與上年度相同。

因此,若為單身貴族,今年免繳稅的門檻仍為44.6萬元(免稅額9.7萬元+標扣額13.1萬元+薪資特扣額21.8萬元)。

雙薪頂客族,若年薪合計未達89.2萬元(免稅額9.7萬元×2人+有配偶標扣額26.2萬元+薪資特扣額21.8萬元×2人)也是不用繳稅。

若是家有2名6歲以下子女的四口之家,還能加計2個孩子的幼兒學前扣除額,年薪未達146.1萬元(免稅額9.7萬元×4人+有配偶標扣額26.2萬元+薪資特扣額21.8萬元×2人+幼扣15萬元×1人+幼扣22.5萬元×1人)就不用繳稅。

上述四口之家,若再加上一名70歲以上長者,又適用長照扣除的雙薪家庭,年薪未達178.65萬元(免稅額9.7萬元×4人+70歲以上免稅額14.55萬+有配偶標扣額26.2萬元+薪資特扣額21.8萬元×2人+幼扣15萬元×1人+幼扣22.5萬元×1人+長照特別扣除額18萬元),就不用繳稅。

《納稅者權利保護法》及其施行細則上路後,財政部每年都會參照行政院主計總處所公布最近一年全國每人可支配所得中位數,並按中位數的60%計算公告當年度每人基本生活所需費用。114年度的申報戶成員每人有基本生活費21.3萬元之保障可不課稅,較上年度增加3,000元,今年報稅適用。

今年的基本生活費已提高至21.3萬元,人數計算以納稅者本人、配偶及受扶養親屬為限。若基本生活費總額比較高,高於免稅額、標準或列舉扣除額、各項特別扣除額加總金額時,因是納稅義務人維持基本生活所需的費用,不得加以課稅,因此差額可以額外從所得總額中減除。反之,若基本生活費總額比較低,就沒有基本生活費差額從綜合所得額中減除。

由於基本生活費是以數人頭方式計算,同一申報戶人數越多,減稅起來更有感。

在退職所得方面,去年退休者在申報退職所得時,選擇一次領取者,可以19.8萬乘以服務年資,所得額為0;逾19.8萬、未達39.8萬乘上服務年資,所得額減半;逾39.8萬部分乘上服務年資,全數為所得額。

舉例來說,張先生職場打拚30年後在2025年退休,並選擇一次領取退休金,今年報稅時要申報的退職所得額,若在594萬元(19.8萬元×30年)以下是全數免稅,在594萬元至1,194萬元(39.8萬元×30年)是減半課稅;超過1,194萬元的部分則全數都要納入退職所得額內課稅。

而若選擇分期領取,今年在申報去年退職所得時,直接減除85.9萬元,剩下的餘額才為所得額。

114年度退職所得。太報製表

今年課稅級距與上年度相同,綜合所得淨額在59萬以下者,適用稅率為5%;超過498萬以上者才會適用最高稅率40%。

114年度課稅級距。太報製表

最新more>

- 京華城案391頁判決書曝光 他曝柯文哲「戴上財團魔戒」完整時間軸

- 前女友林襄的恭喜收到了 馬傑森「嘴角失控」:謝謝後援會會長

- 金慧成先發本季首度回主場 領取世界大賽冠軍戒最後道奇成員

- AIT籲北京「應與台灣民選政府不設前提對話」 蕭美琴支持:這是台美一致主張

- 美貿易代表:中國介入伊朗事務 恐使局勢更複雜

- 何如芸離婚4年淚嘆「提1次就成功」 李易六月挺過婚變曝心聲

- 「黃阿瑪」16歲黑貓Soso病逝 28萬粉絲淚崩!頻道、粉絲團宣布停更

- 北京刻意在「川習會」前安排「鄭習會」?WSJ專欄要川普勿上當

- 台北23歲男躺路中 小貨車沒看到「彈跳一下」輾斃人

- 3500億韓元市場!南韓宿醉商機VS.青年清醒生活 一瓶解酒液的一波三折…

熱門more>

- 【懶人包】朱宇謀是誰?曾掏陰囊給小S看 捲「隨身帶保險套」約砲4大爭議速懂

- 脫褲驗鳥「真的11公分」!補教名師9度誘國中妹開房 長度成犯罪鐵證

- 師大附中校慶意外!15歲女學生「大隊接力」突倒地 一度失去生命徵象

- 鄭習會「5對5」長桌對談 成員名單曝!比照「馬習二會」3常委出席

- 鄭習會後「川習會」5月登場?蘇利文曝北京恐出「這招」讓川普表態

- 板橋私幼女童在同學面前遭強脫衣褲 園長停職法辦

- 劉冠廷對談梁朝偉剉咧等 「面對1座寶山」鬧失眠

- 【懶人包】林倪安的5件事!身分超狂 昔捲高志綱緋聞、今毀滅式爆料前男友

- 稱「尊敬的習近平」 閉門談後恢復「這安排」!鄭麗文比讚

- 2個便當646元!內湖名店「Google遭刷2.3顆星」 消保官:最重可罰10萬