快訊

- 選票短缺?南韓選民包圍投票所怒吼舞弊、主張選舉無效

- 黃仁勳南韓行程滿檔 可能在五花肉烤肉餐廳召開韓版兆元宴

- 懲戒理由曝!涉性騷3女醫被「撤職」 台大婦產部名醫:握手和讚美是出於禮貌

- 無需液冷系統 韓國知名新創FuriosaAI來台展示RNGD量產成果

- 指菲日EEZ談判不損及台灣利益 林佳龍批中國「越俎代庖」不能代表台灣

- 江啟臣出席韋德齊感恩酒會:台捷守護自由民主,共創韌性夥伴關係

- 驚豔「螺鈿工藝」! 加拿大駐台官員讚譽台灣監所教化 台加交流深化司法合作

- 新青安2.0額度上調但排富?傳年收200萬不得申貸 行政院回應了

- 與川普長女夫婦有關 阿爾巴尼亞保護區開發案遭反對爆警民衝突

- 傳遭中國制裁 菲國防部長笑稱:幸好七代以前祖宗就逃出中國

- 張善政提「可負擔住宅」 內政部:社宅只租不賣

- 研華搭 COMPUTEX 全球夥伴大會! 力推 Physical AI 與 WEDA 架構

- 半導體缺貨! 群電5月營收溫合成長 6月有望再提升

- 美擬對我加徵10%關稅 政院:將限制進口強迫勞動商品

- 黃仁勳化身最強帶貨王!背娃包逛展驚呆娃圈 同款AI機器人未上市就爆紅

- 衛星畫面曝光!金日成廣場突大興土木 習近平訪北韓傳聞再起

- 中東緊張台股回落 終場下跌781點收45677點今天最低

- 航港局前技佐賣「船艇駕照」判囚11年 50客戶緩起訴「上繳公庫500萬」

- 證實4議員訪台遭中國封殺 紐西蘭提關切、議員嗆「不會道歉」

- 醫美偷拍再新增3家!全台累計20家 最新完整名單曝光

【2024大預測】半導體業擺脫陰霾 AI、5G、HPC應用助攻!景氣重回健康成長年

2023-12-30 07:10 / 作者 戴嘉芬

AI、HPC、5G、車電市場需求與日俱增,成為2024年半導體業成長的主要動能。圖為台積電晶圓照片。彭博新聞

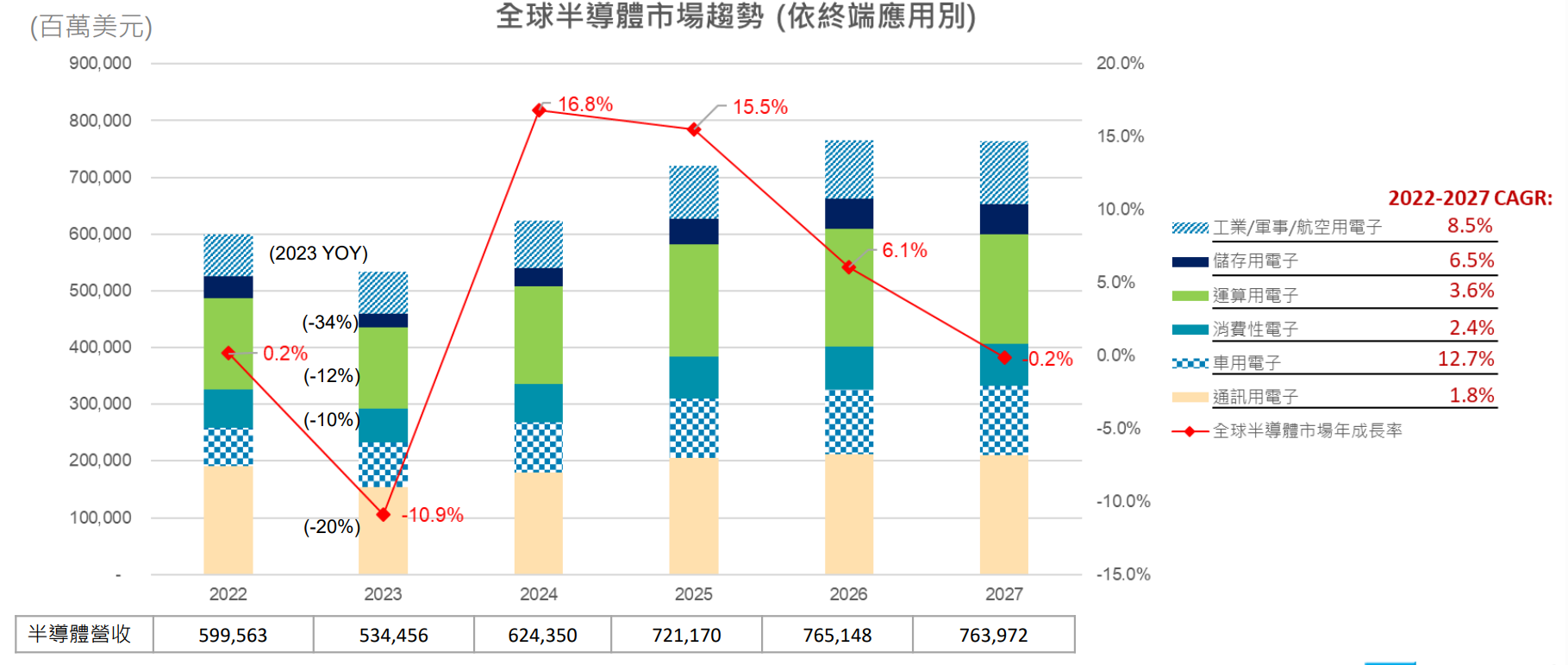

2023年全球半導體市況不佳,終端需求疲弱,市場規模年衰退10.9%!對於2024年半導體景氣,不管是研調機構、產業分析師乃至於業界,幾乎都是樂觀看待。Gartner 預估2024年全球半導體市場規模達6,244億美元,年成長率達16.8%。才剛宣布明年退休的台積電董座劉德音日前也提到,2024年半導體景氣是一個非常健康的成長年。台積電總裁魏哲家近日也在供應鏈論壇透露,隨著高通膨與持續上漲的成本,2024年仍有其不確定性,但受惠於 AI 應用迅速發展,明年將是充滿機會的一年。

根據 Gartner 數據顯示,2023年全球半導體市場規模為5,340億美元,年衰退10.9%。疲軟的原因來自於終端需求正從消費者蔓延至企業,造成不確定的投資環境。而晶片供過於求導致庫存增加、價格下降,晶圓廠產能利用率表現不如以往,導致2023年全球半導體市場呈現衰退態勢。

在 AI、HPC、電動化等需求帶動下,全球半導體市場將在2024年恢復成長趨勢,年成長率達16.8%,市場規模達6,240億美元。而 IDC 的預測則是更為樂觀,預期2024年半導體銷售市場將重回成長趨勢,年成長率達20%。

全球半導體市場將在2024年恢復成長趨勢,年成長率達16.8%,市場規模達6,240億美元。工研院提供

工研院產科國際所研究經理范哲豪表示,2023年半導體產業市況受全球經濟通膨等影響,呈現負成長。展望2024年,台灣半導體產業產值將達4.9兆元台幣,相較2023年4.3兆元增幅達14.1%。台灣以先進製程技術引領 AI、5G及高效能運算領域發展,推動台灣半導體產業在2024年邁向新高峰。

在所有半導體產業中,台灣晶圓代工業穩居全球第一。2023年台灣晶圓代工產值約為24,656億台幣,年衰退8.2%,主因是受通膨因素影響,終端需求不如預期,客戶對庫存管控仍持謹慎態度,儘管有 AI 需求,但仍不足以抵銷庫存和不景氣所帶來的需求疲軟。

展望2024年,預計客戶庫存修正完成,需求逐漸恢復正常,且台積電3奈米製程開始擴大貢獻營收,工研院產科所預估2024年台灣晶圓代工產值預估為28,280億台幣,年成長14.7%。

整體 IC 製造業受惠於 AI、高效能運算等需求驅動,可望在2024年有重回正軌,預估2024年台灣 IC 製造產業產值年成長率達14.3%,仍需觀察市場需求回復力道以及通膨、地緣政治等發展情勢。

IDC 負責半導體產業的資深研究經理曾冠瑋認為,針對明年半導體景氣,若以逐季看待,明年首季不見得優於今年第四季,因為Q1處於產業淡季。「4月是一個重要觀察點,屆時可觀察品牌廠是否會為了5、6月旺季預先拉貨做準備。」

「從去年開始,資通訊、半導體產業出現大量庫存,一直到2023年第四季,都還在進行庫存去化動作,因此業者不敢提早拉貨,尤其是手機處理器的 IC 設計業者。」曾冠瑋以聯發科為例,2022年第四季該公司就訂出場內庫存量僅能縮短在1~2個月之內。一直到2023年Q3之後,聯發科才增加投片。整體而言,手機處理器庫存現階段位於健康水平。

IDC資深研究經理曾冠瑋指出,手機處理器的庫存水位已回到健康水平。戴嘉芬攝

他進一步指出,OLED 面板驅動 IC 的庫存量也很低,這類 IC 從40奈米走向28奈米生產,且28奈米是成熟製程中,產能需求最強勁的製程。部分 IDM 業者面臨車用、工控領域的晶片庫存問題,因此,產業庫存去化可能持續到2024年第二季。

當然,台灣半導體產業也存在隱憂!曾冠瑋提到,中國在美國禁令影響下,積極擴增產能,為了維持其產能利用率,中國業者持續祭出優惠代工價,此舉將對「非中系」晶圓代工廠商帶來壓力。

另外,2023下半年至2024上半年工控與車用晶片庫存皆有短期去化需求,該領域晶片以成熟製程為大宗,這些都是不利於成熟製程晶圓代工廠重掌議價權的因素。

工研院產科國際所產業分析師鍾淑婷表示,若以半導體元件類型區分,記憶體市場將在2024年展現強勁復甦力道。記憶體市場連續兩年呈現衰退,2023跌幅近四成,2024年反彈力道強勁,估計到2027年,年平均複合成長率仍達5%以上。其他 IC 如分離式元件、光電元件、非光學感測元件等,未來五年成長表現亦佳。

另一位產科所分析師黃慧修也指出,通訊、運算兩大領域仍是半導體兩大市場,其中通訊用半導體市場規模達1545億美元,運算用半導體市場規模則達1420億美元(以2023年為例)。

「尤其是手機通訊晶片,各廠紛紛採用最先進製程打造晶片。」黃慧修點出,像是高通 Snapdragon 8 Gen 3 採台積4奈米,聯發科也將在2024年推出3奈米製程的天璣旗艦晶片,而蘋果已上市 iPhone 15 Pro/Pro Max 手機內建 A17 Pro 晶片,即為最早採用台積電3奈米製程的產品。

工研院產科國際所分析師黃慧修指出,手機、PC、伺服器業者紛紛採用5奈米以下先進製程技術。戴嘉芬攝

鍾淑婷強調,在工業、AI 運算、航空、軍事、消費性、車用等6大半導體應用領域中,車用半導體市場將成為未來幾年半導體成長的主要動能,未來五年年複合成長率達12.7%;而生成式 AI 趨勢帶動2023年 GPU 晶片市場爆發,未來五年仍將持續成長。

曾冠瑋認為,先進駕駛輔助系統(ADAS)和車用資訊娛樂系統(Infotainment)將是驅動車用半導體發展的兩大動能。雖然整車市場成長有限,但汽車智慧化與電動化趨勢已相當明確。「其中 ADAS 在汽車半導體中佔比最高,預計至2027年 ADAS 年複合成長率將達19.8%,佔該年度車用半導體市場達30%。Infotainment 在車用半導體佔比次之。」在汽車智慧化與聯網化驅動下,2027年年複合成長率達14.6%,佔比將達 20%。整體來說,越來越多的汽車電子將仰賴晶片,對半導體的需求長期而穩健。

這些車用晶片產品也加速轉向先進製程!黃慧修舉例,如恩智浦S32 系列新一代汽車處理器,就採用台積5奈米製程量產。已有多家客戶採用,預計新款車輛將在1年半到2年內搭載此晶片上市。

此外,台積電預計明年下半年量產3奈米家族中的 N3P。根據近日供應鏈消息傳出,電動車大廠特斯拉將下單台積電 N3P,打造新一代全自動輔助駕駛(FSD)晶片,成為台積3奈米先進製程的最新客戶。

根據 TrendForce 最新公布研究數據顯示,2023年第三季全球 IC 設計業依營收排名,台灣有3家公司躋身前10大,依序是第5名聯發科全球市占率7.8%;聯詠(Novatek)市占率2%,瑞昱半導體(Realtek)市占1.9%,也是台灣半導體產業中耀眼的新星。

針對 IC 設計業市況,曾冠瑋認為,IC 設計業庫存去化逐漸告終,亞太區明年將成長14%。雖然因為庫存去化進程漫長,2023年營運表現清淡,但各業者在多重壓力的影響下仍顯韌性,在智慧型手機應用持續深耕之外,紛紛切入 AI 與汽車應用,以適應快速變化的市場環境,在全球個人裝置市場逐步復甦下將有新的成長機會,預計2024年整體市場年成長將達14%。

工研院產科所研調也顯示,2023年台灣 IC 設計業年產值達1.07兆元台幣,年衰退幅度12.9%。展望2024年,包含 AI、車用和物聯網等新興應用領域,都會成為 IC 設計業的主要成長動能。AI 技術在各個行業中的應用需求不斷增長,如生成式 AI、自動駕駛及智慧座艙、智慧家庭、醫療保健、工業自動化等領域,將帶動對高性能及低功耗的晶片需求,針對各特定應用的 ASIC 需求也將大增。預估2024年產值可達1.25兆元,年成長率16.4%。

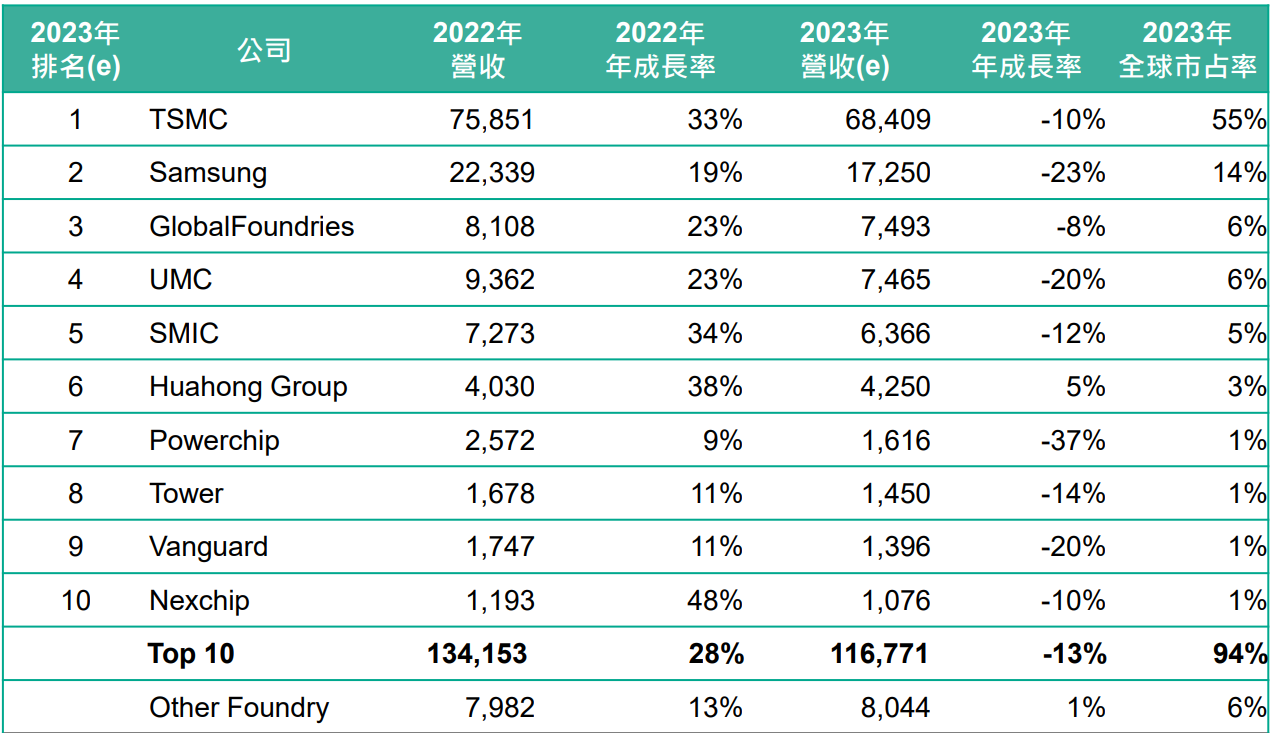

在半導體所有產業中,台灣晶圓代工業可謂是最璀璨的群星。全球市佔率超過60%,台積電穩居首位,領先三星和 GlobalFoundries(格羅方德)。主要因其先進製程持續擴張,台積電市占率小增2%,從2022年53%躍升至2023年的55%。

2023年全球晶圓代工廠商依營收排名,台積電穩居第一,其次是三星、格羅方德、聯電、中芯國際。工研院提供

目前台積電正積極在美國亞歷桑納、日本熊本、德國德勒斯登三地進行海外擴廠。熊本廠預計2024年底量產12/16、22/28奈米製程。亞利桑那廠預計2025年上半年量產4奈米。德國廠預計2024年下半年開始動工興建,並於2027年底生產12/16、22/28奈米製程技術。至於最先進製程2奈米研發進度順利,將在2025年量產。

台積電兩大對手也不是省油的燈,三星計畫在2025年量產2奈米,目前正加速擴建南韓的平澤廠、美國德州泰勒市的晶圓廠,預計2027年三星的晶圓廠產能將大幅提升,未來計畫擴展到南韓龍仁國家產業園區。

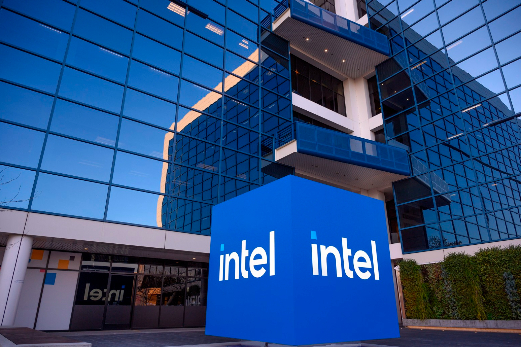

英特爾則是依照藍圖進行四年五個製程節點開發,其中,Intel 20A 計畫於2024年推出,Intel 18A 也預計2024下半年進入量產。該公司位於愛爾蘭的 Fab 34晶圓廠已完成 EUV 微影曝光設備安裝測試,將量產 Intel 4製程。

Intel 18A預計2024下半年進入量產,18A相當於台積電N3P製程。英特爾提供

負責研究封測產業的工研院分析師張筠苡認為,在全球政經情勢動盪下,央行不斷升息以抑制通貨膨脹,使得2023年整體消費性需求持續低迷,手機、PC 等電子產品庫存仍處於調整階段,連帶影響台灣 IC 封測業產值呈現下滑趨勢。2023年台灣 IC 封測業產值為5,830億元,較2022年衰退14.9%。

全球生成式 AI 需求大爆發,輝達 AI 晶片供不應求,向台積電預約大量 CoWos 產能,2.5D CoWos 技術趁勢崛起。此架構整合先進邏輯 IC和 HBM 高頻寬記憶體,適用 AI、機器學習和資料中心等 HPC 應用。

張筠苡指出,在台積電 CoWos 初期產能不足情形下,其他大廠也紛紛加入產線佈局。其中,聯電負責前端 CoW 製程,並準備矽中介層產能。而封測大廠日月光主要負責後段 WoS 封裝,還有京元電子則負責 AI 晶片測試。

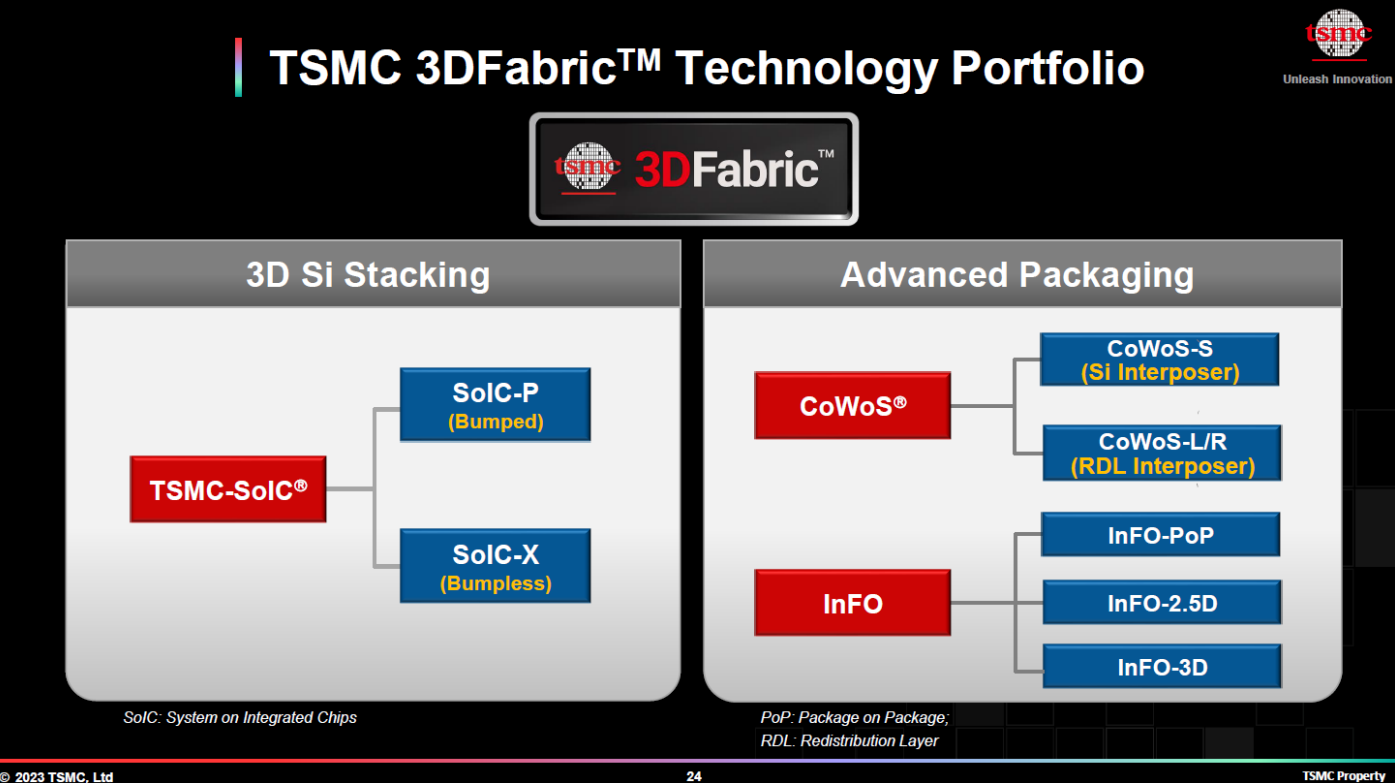

台積電3DFabric系統整合技術包含先進3D矽堆疊和CoWos先進封裝技術。取自TSMC

張筠苡強調,隨著矽中介層(TSV)產能擴增,將逐漸滿足 CoWoS 供應需求。台積電 CoWos 產能預計從2023年13萬片提升到2024年25萬片,而聯電 TSV 產能預計從2023年4萬片提升到2024年12萬片,足足成長了3倍。

劉德音董事長也曾提及,CoWos 產能短缺只是暫時現象,大約明年3月之後,CoWos 產能就能100%開出,2024年產能將增加一倍以上,充分滿足客戶需求。

張筠苡指出,生成式 AI 為封測業帶來全新商機,令 CoWoS 產能吃緊,這不僅驅使委外封測代工大廠發展異質整合高效能封裝技術,透過2.5D/3DIC 堆疊整合的應用,使不同邏輯晶片能夠更緊密地整合。在異質整合技術到位與 AI 應用需求熱絡的情景下,2024年台灣 IC 封測產值將達到6,368億元,較2023年成長9.2%。

最新more>

- 黃仁勳南韓行程滿檔 可能在五花肉烤肉餐廳召開韓版兆元宴

- 懲戒理由曝!涉性騷3女醫被「撤職」 台大婦產部名醫:握手和讚美是出於禮貌

- 無需液冷系統 韓國知名新創FuriosaAI來台展示RNGD量產成果

- 指菲日EEZ談判不損及台灣利益 林佳龍批中國「越俎代庖」不能代表台灣

- 江啟臣出席韋德齊感恩酒會:台捷守護自由民主,共創韌性夥伴關係

- AI需求太猛!魏哲家問黃仁勳「為何不早說」 對方回5字全場笑翻

- 國家警報響!13縣市豪雨特報 大雷雨狂炸雙北等4地

- 日菲談判經濟海域劃界 學者曝對台重要性:「三線圍堵」製造中共死亡交叉區

- 英國駐中大使館六四微博遭秒刪 影片無文字但見「坦克人」

- 驚豔「螺鈿工藝」! 加拿大駐台官員讚譽台灣監所教化 台加交流深化司法合作

熱門more>

- 抓到「日本AV女優賣淫」畫面曝光 竟是國寶級美少女!極樂價碼驚人

- 驗屍瞬間鼻酸!台中2歲女童遭丟洗衣機虐死 地獄生活曝光…媽媽1個妥協斷送她活路

- 「李珠珢小可愛+真理褲」熱舞影片 安全褲整件外露!粉絲心疼:有必要嗎

- 薔薔不忍了!胞妹被妻爆料「家暴、騙孕、偷吃」 氣炸切割:不會幫她善後

- 新竹建商遭詐6500萬 銀樓公會發「海捕令」!急追71條UBS金條下落

- 【更新】太子集團OJBK錢包合作水房找到了 鳳玖負責人夫婦400萬交保、律師張秉鈞100萬交保

- 轎車男放開雙手「全靠輔助駕駛」 40秒後撞聯結車!車上3人慘死

- 文組也能進輝達!黃仁勳「開649萬年薪」 還能遠距離工作

- 日本女優做S遭逮哭了 「明碼標價」肉食撲台內幕曝!AV達人26字勸世

- 大立光林恩平7天拍板CPO參展COMPUTEX! 自開模具8個月CPO方案曝光