- 國際油價續跌至三個月低點 伊朗戰爭有望結束市場開始恢復正常

- 跟進謝政達!廖婉汝聲明婉拒監委提名 2藍軍被提名人均退出

- 川普:納坦雅胡對黎巴嫩問題應該要更「負責」一點

- 嚴防非洲豬瘟最高罰100萬!海關今年已查獲境外豬肉製品330公斤 6成來自中港澳

- 曾文水庫蓄水率36% 梅雨已讓全台主要水庫進帳6.5億噸

- 藝人閃兵「自首部隊」來了!9藝人認罪拚緩刑 阿達:抱歉做了不好的示範

- 泰王長女辭世 外交部:深切哀悼並籲國人赴泰遵守王室治喪習俗

- 快訊/青海6.3地震 深度僅10公里

- 首檔千億規模海外ETF來了! 00662 分割後資金湧入規模千億元

- 台糖今股東會完成董事改選 通過每股配息1.3元

- 烏克蘭空襲莫斯科 俄國首都煉油廠起火爆炸

- 日本央行升息市場吃定心丸 日股盤中破7萬點、收盤亦創新高

- 森崴下市惹風波!台電澄清簽約對象是「富崴能源」願協調Vestas確保完工

- 金管會拍板高雄專區業務延長一年! 家族辦公室、壽險試辦業務擬全台落地

- 揮別空間不足!調查局「中和調查園區」華麗變身 整合第一線偵查與頂尖鑑識科技

- 印尼蘇拉威西6.7地震 病患抓著點滴急奔戶外避難

- 足球一哥「孫興慜軍裝照」曝光!年薪3.5億、為遊戲機踢球、與Jisoo兩度傳緋聞

- 錄取率僅31%!檢察界「二專生」激戰 北檢雙嬌、中南投菁英9人入圍爭總決選

- 沉寂5天!侯友宜心腹謝政達婉拒監委提名 李四川:尊重個人

- 卡達將在海峽重開後急速恢復天然氣出口 一個月後恢復50%

金融生活大調查:國人儲蓄呈兩極化 年輕世代逾4成為「金融文盲」

台灣金融研訓院發布兩年一次的「金融生活大調查」,結果顯示,受到疫情影響,反而激發國人的財務危機意識,儲蓄超過6個月的收入者比例大增7%,但儲蓄情形明顯兩極化,呈現「好的更好、弱的更弱」;而調查也發現20至29歲的年輕世代在所有族群中,是金融風險抵抗力唯一退步的族群,有超過4成的人幾乎是「金融文盲」。

台灣金融研訓院今(14日)舉行「2022全台金融生活大調查」記者會,院長黃崇哲表示,2020年首次發布台灣金融生活調查,今年再度進行,發現國人平均金融風險抵抗力分數由2.77分微幅進步至2.88分,背後卻隱含著不同族群、世代間兩極化的發展,經濟弱勢總體未獲得改善,但真正的普惠金融應是拉回脫隊的人,讓脫隊者機會歸隊,共享經濟成長與進步的果實。

金融研訓院傳播出版中心所長傅清源說明,「金融風險抵抗力」是參考澳洲Financial Resilience in Australia 2018(NBA)定義,分為四大面向,分別為自身財力、金融服務取得、金融素養和他人支援。其中,自身財力包括儲蓄、債務、緊急籌款能力、生活支出支應能力和家庭年收入。

傅清源指出,由於調查是兩次進行一次,本次調查發現,疫情催升國人的財務危機意識,跟兩年前相比,儲蓄超過6個月收入者比例,從40.5%增加至47.5%,反觀沒有任何儲蓄者的比例從16.6%降為13.6%。不過,國人儲蓄情形呈現明顯的兩極化,存超多和存不夠的合計比率超過6成,中間族群儲蓄占比弱化程度嚴重。

同時,國人整體支應生活能力改善,應付生活必要支出表示非常容易的比例從12.2%上升至27.3%,然而,若發生緊急情況,能否在一週內籌到錢,上次調查約有19.5%表示無法在一週內籌到錢,本次略下降至18.80%,顯示有近2成的人緊急籌款能力不足。

在金融服務取得方面,疫情推升數位金融的普及,兩年來,國人使用「網路銀行」比例從28.7%,大幅提升至47.3%;「投資」是另一顯著成長的金融行為,從台股指數屢創新高,制度上開放盤中零股交易等,都讓投資熱度居高不下。此外,國人借貸能力有也有所提升,有逾4成的民眾表示,能從金融機構獲得購屋或投資方面的借貸,相較上次調查增加7%。

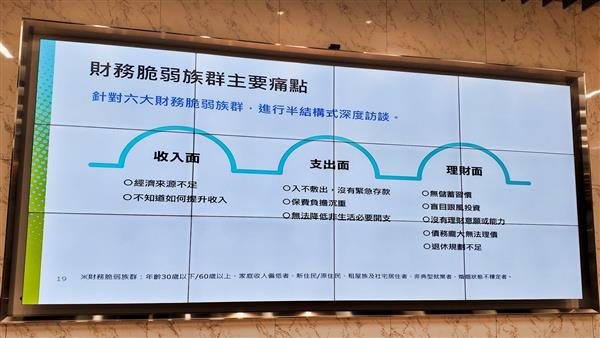

儘管全民金融風險抵抗力平均分數提升,卻有一部分的人無法跟上。傅清源表示,從調查分析出兩類的財務脆弱族群,一是「低所得族群」,面臨疫情期間經濟來源減少,入不敷出又無緊急存款,難降低非生活必要開支,加上金融素養的薄弱與金融自信不足,以致容易遭受金融詐騙與剝削。

另一個是「20-29歲的年輕世代」,比較今年和2020年的調查,金融素養低落族群不僅從32.4%暴增至43.6%,還是金融風險抵抗力唯一退步的族群。傅清源分析,經訪談後歸納出幾項盲點,先考慮投資但現金有限、覺得收入不夠、信用卡分期使用頻繁、月光族,以及認為無法支付時,找家人墊付就好等,而年輕世代原本就屬於財務脆弱族群,金融素養低落的比率更在兩年間擴大10%,凸顯年輕世代金融教育的急迫性。

值得一提的是,調查也將台灣的金融風險抵抗力和國際比較,疫後英國低金融風險抵抗力人口暴增、美國民眾緊急籌款能力明顯下降,反觀台灣整體展現相對韌性,在儲蓄、生活支應能力及金融服務取得等方面皆有提升。

- 國際油價續跌至三個月低點 伊朗戰爭有望結束市場開始恢復正常

- 國民黨清倉訪美新聞稿 鄭麗文前天稱全力避免全球捲入第三次世界大戰

- 4億與9千萬的對決!美媒解析道奇、光芒截然不同的「勝利方程式」

- 跟進謝政達!廖婉汝聲明婉拒監委提名 2藍軍被提名人均退出

- 世足賽》日本主帥森保一「死亡筆記本」再現!加碼神秘數字看板

- 賴清德力薦林國漳:不要說選宜蘭縣長「當女婿也不失禮」

- 和平行情點火!新台幣緊貼台股走強 拉出連四紅、收31.559元

- 藍續發鄭「庫存」訪美文 鄭麗文:主張兩岸對話是基於自信,非繳械投降

- 中職新人測試會落幕57人獲推薦挑戰選秀 普悠瑪出軌事故倖存者王羽飛成亮點

- 川普:納坦雅胡對黎巴嫩問題應該要更「負責」一點

- 【獨家】摸女法官「該邊私處」恐入監!色狼庭長一審判賠41萬 他「一招」護產

- 李善均被逼上絕路!調查官洩密「以為只是藝人八卦」 遭檢求刑3年

- 彭佳慧斷開小8歲姊弟戀拜月老 急尋「180老伴」:不要共苦

- 換11個律師!殺前市長胞妹判無期他哭了 張學義:警察說我「古意」不會殺人

- 33歲男星金澤猝逝 「生前對話紀錄」流出!自爆慘遭男性潛規則

- 3月嬰不會翻身卻頭骨碎裂亡! 法官查解剖報告「怒改狠父母重罪」

- 世足賽》世界排名落差65位 伊朗挾3連勝氣勢強壓紐西蘭

- 美32歲歌手奧利佛樹「墜機罹難」 2直升機相撞影片曝光

- 開放全台學生進修半導體! 陽明交大攜手台積電推暑期課程 6/25開放選課

- 全家都靠他養!台南孝子上班途中遭養豬車撞死 雙親淚崩:以後怎麼活