快訊

- ICT產業獨強! 台灣製造業每3人就有1人在資訊電子業討生活

- 中國選擇性回覆 蘇嘉全:涉及人身自由難獲積極回應

- 一貫道信徒赴中遭拘禁案件增加 海基會:2周內增加5人通報

- 力挺Rapidus先進晶片量產!日本政府加碼投資1500億日圓

- 投資台灣事務所本周添4案百億大單 環球晶投資32.5億、華城重電35億

- 逃美7年落網! 劉喬安二度喊「身體不適」急送醫 下秒解送新北檢反應曝光

- 大立光5月營收1增1降! 6月需求未減但受排程影響

- 一審重判3死刑!高雄碎屍魔張介宗冷血連殺3婦分屍 監視器、DNA成鐵證

- AI續強!鴻海5月營收雙增再創高、Q2淡季優預期

- 華邦電5月營收突破200億大關!續創單月史高 今股價慘跌1根

- 聯電5月營收年增17% 代工漲價+庫藏股雙重利多!股價一個多月來狂飆95%

- 追蹤器丟了、恐嚇信燒了!李乾龍「被裝GPS」引爆政壇疑雲 檢警因這理由簽結

- 【更新】黃仁勳效應呢?!南韓股市收盤暴跌5% 半導體股價重挫

- 超過10萬隻!澳洲查獲馬達加斯加蟑螂走私案、數量創史上最高

- 國泰金躍升百元金控股! 緊追富邦金

- 黃仁勳抵韓宣告:機器人會是南韓下一個重要產業

- 絞殺少女焚屍!22年後破案她蹲14年半苦牢 喊「追訴權時效」違憲拚脫身

- 台股殺聲隆隆!記憶體成重災區 早盤大跌逾1400點 收盤下挫606點守住4萬5

- 致伸導入高通 Edge AI 平台 搶攻新世代智慧會議空間

- 黃仁勳帶財!韓炸雞店老闆:有人坐了他的位子後股票大賺80億

【報稅季將至2-1】7項特別扣除額可節稅 薪資所得每人減除20.7萬元

2024-04-13 07:40 / 作者 吳馥馨

圖為財政部北區國稅局中和稽徵所2023年報稅情形。廖瑞祥攝

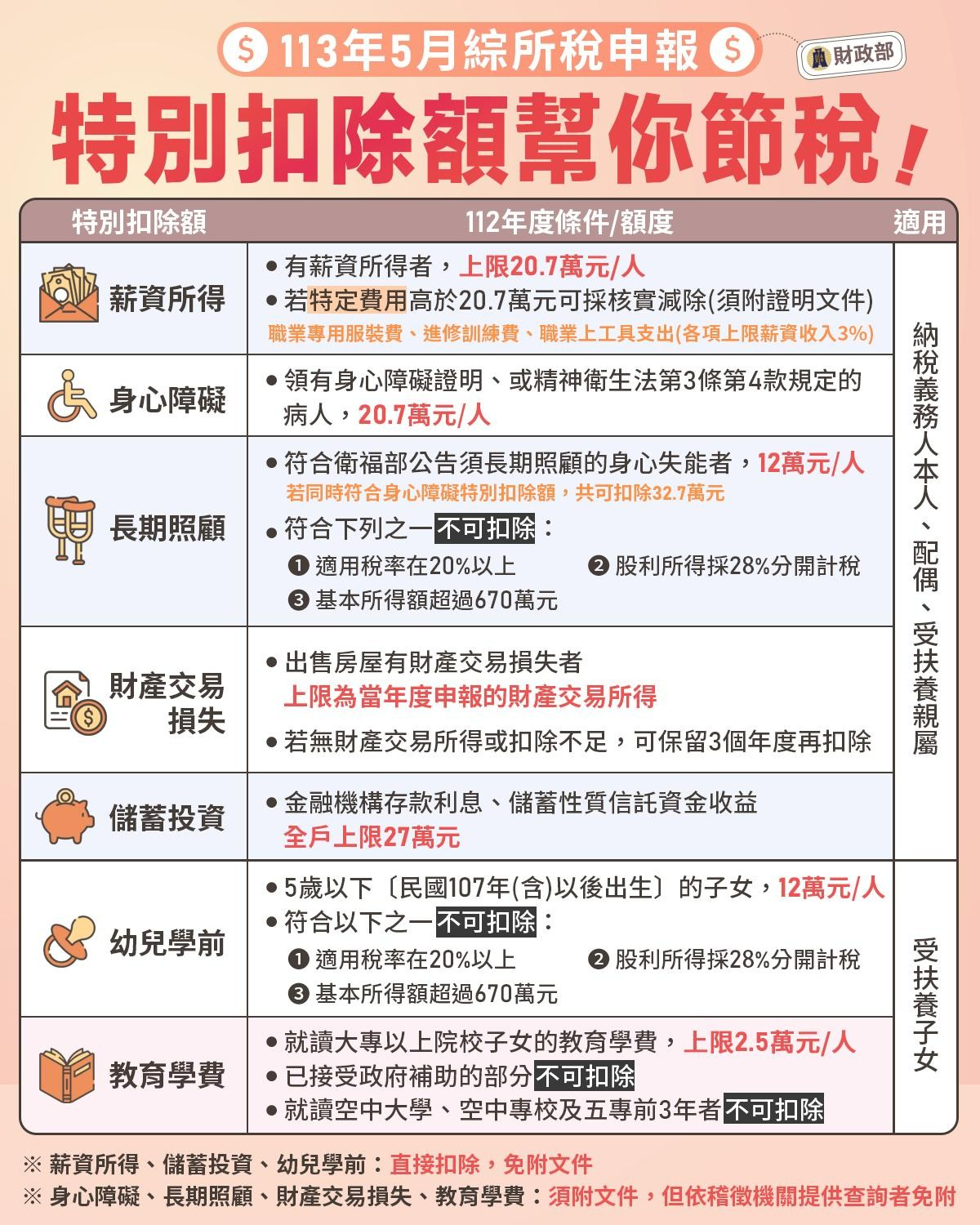

綜合所得稅申報即將在5月1日展開,民眾最關心的莫過於有多少扣除額可以減稅。財政部表示,共有7項特別扣除額供使用,其中,薪資所得、儲蓄投資、幼兒學前等3項特別扣除額,民眾在申報時可直接扣除,免附證明文件。至於身心障礙、長期照顧、財產交易損失、教育學費等4項特別扣除額,須附證明文件,但如果是依稽徵機關提供查詢的資料申報,可以免附證明文件。

財政部指出,適用對象包括納稅義務人本人、配偶、受扶養親屬的特別扣除額有5項,包括薪資所得、身心障礙、長期照顧、財產交易損失、儲蓄投資。

適用受扶養子女的則有幼兒學前、教育學費等2項。

今年5月申報的是112年度綜所稅;薪資所得特別扣除額適用有薪資所得的受薪階級,每人上限20.7萬元。

財政部提醒5月報稅可善用7大特別扣除額幫民眾節稅。財政部提供

至於若有「特定費用」高於20.7萬元者,可採核實減除,但須附附證明文件,也就是所謂的「名模條款」;包括職業專用服裝費、進修訓練費、職業上工具支出等皆可減除,但各項上限為薪資收入的3%。

身心障礙特別扣除額,須領有身心障礙證明、或《精神衛生法》第3條第4款規定的病人,每人上限20.7萬元。

長期照顧特別扣除額,要符合衛福部公告須長期照顧的身心失能者才能適用,每人12萬元。財政部說明,若同時符合身障扣除額適用要件,兩者共可扣除32.7萬元。

不過,長照特別扣除額設有「排富條款」,若綜所稅適用稅率級距在20%以上,或股利所得採28%分離課稅,或是基本所得額超過670萬元者,只要符合其中一項要件就不適用。

財產交易損失特別扣除額,若出售房屋有財產交易損失者,扣除上限為當年度申報的「財產交易所得」;若沒有財產交易所得,或扣除不足,可以保留3個年度再扣除。

儲蓄投資特別扣除額,須為金融機構存款利息、儲蓄性質信託資金收益;值得注意的是,申報上限為「全戶」27萬元。

至於幼兒學前特別扣除額,5歲以下、即民國107年以後出生的子女,每名12萬元。同樣也設有「排富條款」,若綜所稅適用稅率級距在20%以上,或股利所得採28%分離課稅,或是基本所得額超過670萬元者,也無法扣除。

教育學費特別扣除額,必須是就讀大專以上院校子女的教育學費,每人扣除額上限2.5萬元,若是已接受政府補助者,就不可扣除;就讀空中大學、空中專校,以及五年制專科學校前3年也不可扣除。

最新more>

- 黃仁勳12天旋風訪台 台股先創高後拉回!外資連二賣共逾1500億 累計仍大漲逾2800點

- ICT產業獨強! 台灣製造業每3人就有1人在資訊電子業討生活

- 中國選擇性回覆 蘇嘉全:涉及人身自由難獲積極回應

- 廟會女舞者遭襲臀竟是警察幹的!曾性騷人妻記大過 台南一分局列汰除對象

- 大谷神級投打「不用選擇」!WBC美國隊總教練:他在做美國球員12歲的事

- 視察保二總隊無人機訓練中心 賴清德:強化科技建警 守護關鍵基礎設施

- 涉代孕詐騙數百萬!夫妻求子夢碎 「白菜寶寶協會」理事長遭判刑4年

- 一貫道信徒赴中遭拘禁案件增加 海基會:2周內增加5人通報

- 蔣萬安議會挑戰戰鬥陀螺「go shoot!」又念錯!網酸:不懂硬要蹭

- 斬團5055個、追回33億!打詐2.0亮成績單 17位超級英雄獲表揚

熱門more>

- 重大突破!「抗癌標靶新藥」結果報喜 癌末近半數「好轉」15人腫瘤消失了

- 驗屍瞬間鼻酸!台中2歲女童遭丟洗衣機虐死 地獄生活曝光…媽媽1個妥協斷送她活路

- 「李珠珢小可愛+真理褲」熱舞影片 安全褲整件外露!粉絲心疼:有必要嗎

- 新竹建商遭詐6500萬 銀樓公會發「海捕令」!急追71條UBS金條下落

- 薔薔不忍了!胞妹被妻爆料「家暴、騙孕、偷吃」 氣炸切割:不會幫她善後

- 別賺最後一滴水!谷月涵自爆「零持股」:牛市已到末升段

- 轎車男放開雙手「全靠輔助駕駛」 40秒後撞聯結車!車上3人慘死

- 抓到「日本AV女優賣淫」畫面曝光 竟是國寶級美少女!極樂價碼驚人

- 2歲女童丟洗衣機綑膠帶慘死 台中狠男打到她骨折竟帶去國術館「貼藥布」

- 輝達平台傳砍DRAM記憶體跳水! 韓股狂瀉熔斷、台股挫逾千點記憶體全倒