快訊

- 美伊開戰後民航機繞飛 這國賺到意外之財

- 死囚黃麟凱奪2命去年伏法!廢死聯盟告法務部「違法槍決」 法院這理由駁回

- 鄭麗文抵舊金山展開兩周訪美行程 灣區僑胞以「劍門禮」相迎

- 香蕉恐從日本餐桌消失?中東衝突讓「這氣體」短缺釀禍

- 來台打工竟丟命!越南冷血情侶綁架男同鄉埋屍 家屬跨海付贖18萬救不回

- 憶李國鼎、張忠謀 陳立武:我是英特爾第一個用中文跟台灣夥伴「喝酒搏感情」的執行長

- 台股市值半年衝刺全球前五大!證交所董座:AI科技島和資本島成功結合

- 名醫陳堯俐遭撤照後最新現況 仲介赴中換肝、換腎!驚人價碼曝

- COMPUTEX點火!台股早盤大漲、盤中震盪逾千點 千金股遇亂流 收漲219點創新高

- 川普又揮關稅大棒!巴西商品將徵25%關稅 但有一堆例外

- 川普喊撤軍嚇壞歐洲盟友 FT:華府擬加碼核保護傘安撫北約

- 大立光林恩平7天拍板CPO參展COMPUTEX! 自開模具8個月CPO方案曝光

- 中科院「台美合作」整合AI機器狗 能自主偵蒐避障火力打擊

- 過俊男、盧季佑殉職!空軍T-34教練機墜毀 殘骸冒濃煙現場曝光

- 三星參展COMPUTEX 拋HBM5時代的核心! 聚焦熱管理競爭力

- 史上頭一遭!被告開庭心臟衰竭送急診 10國民法官開審首日就收工

- 緬甸3姊妹與台灣母子檔組賣淫集團 「每女月撈9萬」11人遭起訴

- 抓到「日本AV女優賣淫」畫面曝光 竟是國寶級美少女!極樂價碼驚人

- 日本女優做S遭逮哭了 「明碼標價」肉食撲台內幕曝!AV達人26字勸世

- 安謀CEO:沒有台灣就沒有Arm!自研新款CPU就位 黃仁勳同台相挺

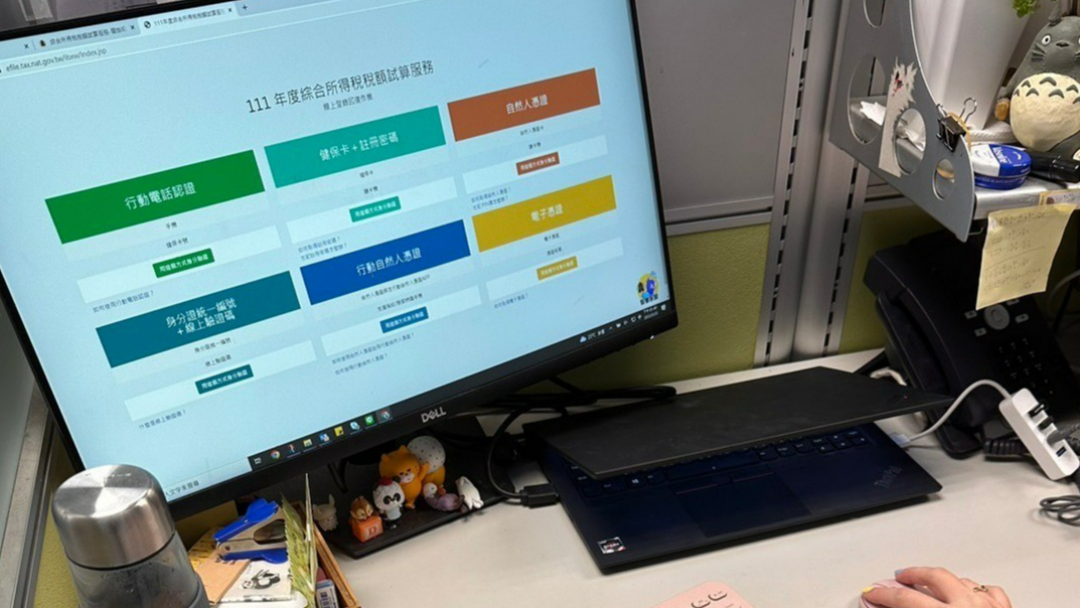

【報稅預備起2-2】CFC新制今年報稅首次上路 台商在免稅天堂有投資者要留意

2024-04-04 07:50 / 作者 吳馥馨

今年5月報稅首次申報CFC,當個人、配偶及二親等以內親屬合計直接持有CFC股權10%以上,需按其持股比率計算CFC所得。

我國自2023年1月1日開始施行受控外國企業CFC(Controlled Foreign Company)制度,今年5月報稅首次申報,KPMG安侯建業會計師事務所稅務投資部營運長陳彩凰表示,CFC制度多適用於台商,若台商透過企業控制國外低稅負公司,當個人、配偶及二親等以內親屬合計直接持有CFC股權10%以上,需按其持股比率計算CFC所得。此外,個人CFC所得,與同一申報戶全部海外所得合計在100萬元以上,才須計入基本所得額,並可扣除670萬後,再以基本稅率20%計算基本稅額,於一般所得稅額時始需繳納基本稅額。

財政部高雄國稅局也提醒個人有投資境外控股公司者,無論有否符合豁免規定皆應申報,因為是否符合豁免規定,是由國稅局來判定。其他也有留意的注意事項還有,微量豁免門檻限制;過渡措施與調節選項;當年虧損也要申報;申報時要檢附相關證明文件,例如個人及其關係人結構圖及持股比率、CFC財報、CFC營利所得計算表。

針對個人的微量豁免門檻,陳彩凰表示,目前是CFC當年度盈餘在700萬元以下,但為了防弊,須同一申報戶(即個人及應合併申報的配偶及受扶養親屬)併計CFC當年度盈餘合計數在700萬元以下,才能符合豁免條款。

在退職所得方面,去年退休者在申報退職所得時,選擇一次領取者,可以18.8萬乘上服務年資,所得額為0;逾18.8萬、未達37.7萬乘上服務年資,所得額減半;逾37.7萬部分乘上服務年資,全數為所得額。

舉例來說,張先生職場打拚30年後在2023年退休,並選擇一次領取退休金,今年報稅時要申報的退職所得額,若在564萬元(18.8萬元×30年)以下是全數免稅,在564萬元至1,131萬元(37.7萬元×30年)是減半課稅;超過1,131萬元的部分則全數都要納入退職所得額內課稅。

而若選擇分期領取,今年在申報去年退職所得時,直接減除81.4萬元,剩下的餘額才為所得額。

112年度綜所稅各項扣除額

最新more>

- 戰績不佳領隊劉志威下台傳彭政閔上位?中信兄弟恐拋震撼彈球團未證實

- 連戰金孫深夜冒雨「離家出走」 路永佳狠虧兒子:你連流浪漢都做不來

- 大冠鷲寶寶「鷲星」走了!解剖結果曝光 上百人線上道別

- 美伊開戰後民航機繞飛 這國賺到意外之財

- 死囚黃麟凱奪2命去年伏法!廢死聯盟告法務部「違法槍決」 法院這理由駁回

- 鄭麗文抵舊金山展開兩周訪美行程 灣區僑胞以「劍門禮」相迎

- 香蕉恐從日本餐桌消失?中東衝突讓「這氣體」短缺釀禍

- 輝達總部2030進駐北士科 北投房市前五月大增3成、「就近購屋」效應外溢

- 來台打工竟丟命!越南冷血情侶綁架男同鄉埋屍 家屬跨海付贖18萬救不回

- 空軍T-34教練機北跑道頭墜毀 盧季佑拋出艙外、過俊男困機內雙亡

熱門more>

- 薔薔不忍了!胞妹被妻爆料「家暴、騙孕、偷吃」 氣炸切割:不會幫她善後

- 「李珠珢小可愛+真理褲」熱舞影片 安全褲整件外露!粉絲心疼:有必要嗎

- 轎車男放開雙手「全靠輔助駕駛」 40秒後撞聯結車!車上3人慘死

- 不滿內政部要求分攤租屋補助 蔣萬安轟「中央請客地方買單」

- 台大生跨界攻下美名校博士!畢業致詞感動全網:讓國際看見台灣學子的自信與光芒

- 好天氣倒數!氣象專家曝「降雨全面開啟」:這時起恐連下10天

- 抓到「日本AV女優賣淫」畫面曝光 竟是國寶級美少女!極樂價碼驚人

- 竟是台灣ARMY搶BTS演唱會門票!龍山寺驚見「神祕紫色祭品」拜月老

- 國民年金不繳沒差? 專家:5大保障「差很大」

- 【更新】送子鳥「台北院」診間疑裝針孔 記者採訪負責人竟遭律師嗆「不關你的事」