- 熊本阿蘇火山空難逾4個月 相關人士「無人機具吊掛費用太龐大」恐難實現C

- 狠打臉黃國昌!姚人多還原2016年黃為《勞基法》見蔡英文始末

- 批伊朗將黎巴嫩當作美伊談判籌碼 黎國總統怒說重話「這不是你們的國家」

- 【更新】涉運一級毒品最重判死!劉喬安打「健康牌」無效 遭檢方聲押禁見

- 美國最新就業數據依然強勁 非農就業新增17.2萬、失業率維持4.3%

- 因應中東局勢衝擊 日本3.1兆日圓追加預算正式過關

- 【更新】送子鳥「台北院」診間疑裝針孔 總院長賴興華30萬元交保

- 笑稱黃國昌出書要被打2禮拜 柯文哲喊「繼續努力」:我在後面協助你

- 保證台灣供電無虞!賴清德建議黃仁勳:下次找台電曾文生「邊吃邊說明」

- 黃仁勳現身首爾弘大!聽到台語「桃給」秒回頭 台灣粉絲嗨翻

- 【有片】韓版兆元宴!黃仁勳與LG、SK及NAVER老闆大啖五花肉

- 【更新/有片】黃仁勳與FAKER雙簽版RTX 5090抽獎 幸運兒是「還在用2070的他」

- AI教父「Maybe」發酵!賴總統邀黃仁勳看電廠會走訪核三、核四?台電回應了

- 高雄連環碎屍犯張介宗成魔之路 16歲殺人染血→74歲屠殺3女判死

- 葉林傳被控經營賭博電玩!前員工一度證實…出庭改口「看黃國昌爆料猜的」

- 太子集團網內互打!「燦笑特助」經手3億爆內幕 她律師求釋憲嚇壞法官

- 絞殺混血少女焚屍!女共犯稱「追訴權時效」違憲拼自由 憲法法庭狠打臉

- 台股寫史上單月最強!5月外匯存底攀歷史次高 外資總資產飆破1.8兆美元

- 總獎項逾300個 能源署辦線上活動促民眾建立節電習慣

- 【圖解新聞】高雄碎屍魔張介宗殺3女 重判3個死刑!九大罪狀一次看懂

逾2年未返國遭除籍 健保、國民年金、綜所稅「從寬認定」

受新冠肺炎疫情影響,部分國人因出國超過2年未入境,經戶政機關遷出戶籍,影響全民健保及國民年金之權益。考量疫情屬不可抗力,不可歸責民眾,為避免國人為了特定權利不受影響而貿然返國,增加疫情傳播的風險,指揮中心今(12月1日)宣布將「從寬認定」。

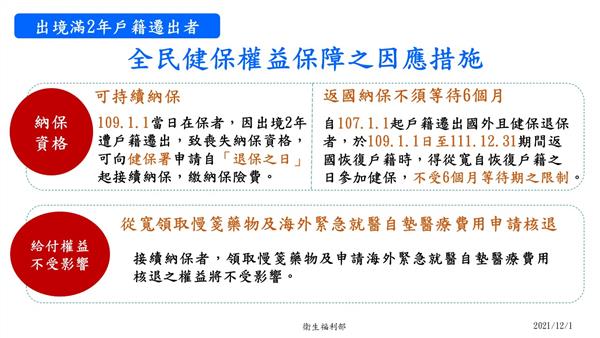

一、全民健保「從寬認定」因應措施

根據健保規定,每次出國期間超過2年,經戶政機關將其戶籍遷出國外者,自戶籍遷出日起即不具有加保資格。民眾返國時,應先向戶政機關辦妥恢復戶籍登記,再次取得加保資格後,才能重新辦理加保。其中,戶籍遷出國外2年以後才回國,須於恢復戶籍滿6個月之日起加保。

為免因疫情而使得海外國人的權益受損,衛福部今宣布健保將「從寬認定」。若國人於去(2020)年1月1日當日在保者(不包括疫情爆發前已出國退保者),因出國2年以上遭遷出戶籍,致喪失健保資格,可向健保署申請自「退保之日」起接續納保,繳納健保費。

且,返國納保不用等待6個月。自2018年1月1日起,戶籍遷出國外且健保退保者,於2020年1月1日至2022年12月31日期間返國恢復戶籍時,得從寬自恢復戶籍之日參加健保,不受6個月等待期的限制。

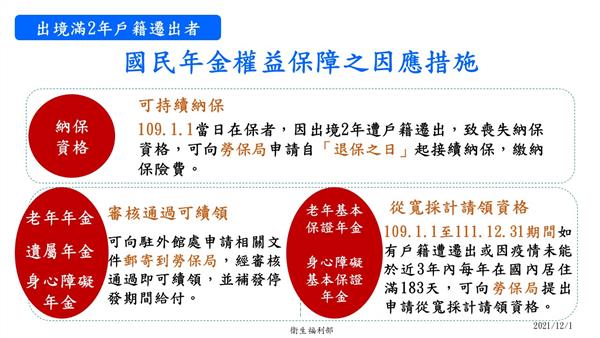

二、國民年金「從寬認定」因應措施

國民年金也可向勞保局提出「從寬採計」資格,2020年1月1日至2022年12月31日期間,如果有戶籍遷出或因疫情近3年每年未在國內居住滿183天者,即可提出申請。凡是2020年1月1日仍在保者,可向勞保局申請自「退保日」接續納保,並繳納保險費。

一旦「從寬採計資格」通過後,即可續領老年年金、遺屬年金與身心障礙年金等3大年金。符合資格的海外民眾可向駐外館處申請相關文件郵寄到勞保局進行申請,一旦通過也會補發停發期間給付。簡言之,年金給付權益並不會受影響。

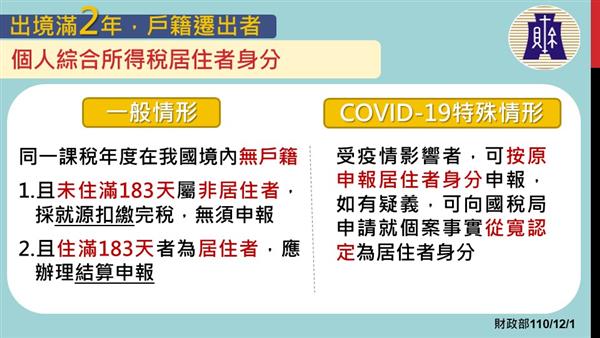

三、所得稅居住者及非居住者「從寬處理」

依規定,在我國境內設有戶籍且在境內居住合計滿31天、或境內無戶籍、但境內居留合計滿183天者,為我國境內居住之個人(居住者)之認定,應辦理綜合所得稅結算申報並適用5%至40%累進稅率。但若在境內居留未滿183天者,為「非居住者」,酬勞按給付額扣取18%。

由於新冠肺炎衝擊,各國政府採行邊境管制、限制旅行或強制檢疫等措施,企業為配合要求員工居家或異地辦公,因而可能改變跨境移動或工作者於疫情期間停留或履行勞務工作地點,引發在我國境內居留天數認定個人居住者身分疑義,為此,財政部宣布,將就「個案事實」從寬處理。

納稅義務人倘對於身分認定尚有疑義者,建議可按以前年度申報方式先行申報,於稽徵機關有查核需要時,就其個案情形提供相關事證以供認定。

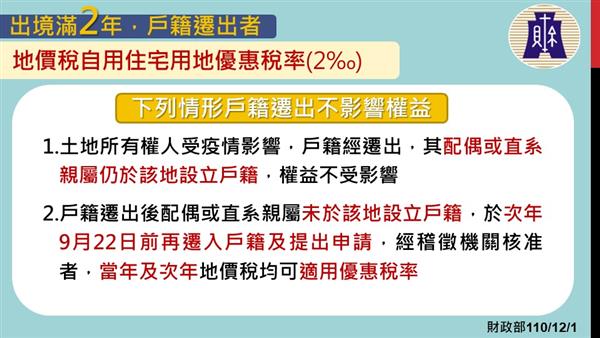

四、地價稅適用問題

經核准按2‰稅率課徵者,倘因故遷出戶籍而無人設籍,依規定是自次年起改按一般用地稅率,當年仍可適用2‰稅率。倘其遷出戶籍之次年9月22日前,土地所有權人本人、配偶或直系親屬之一再遷入戶籍,符合自住條件,並重新申請適用自用住宅用地稅率,經地方稅稽徵機關核准者,該遷出戶籍之次年地價稅仍可適用2‰稅率。

舉例來說,原適用自用住宅用地稅率之土地所有權人(同設籍人)受疫情影響,無法回國致戶籍於2月1日遭遷出而無人設籍該址,當年仍可適用2‰稅率。

倘於2022年9月22日前,土地所有權人本人、配偶或直系親屬之一再遷入戶籍,符合自住條件,並重新申請適用自用住宅用地稅率,經地方稅稽徵機關核准者,明年度地價稅仍可適用2‰稅率,對當事人權益不生影響。

- 喜收首安、首打點和生涯首度單場MVP!張育豪笑容回來了

- 熊本阿蘇火山空難逾4個月 相關人士「無人機具吊掛費用太龐大」恐難實現C

- 張育豪剛敲勝利打點就被換下場!後藤光尊苦笑:嗨過頭扭到腳

- 「就是偶爾讓他休息一下」張育成板凳坐整場原因曝光!

- 第三勢力之爭!黃國昌回憶柯文哲創黨 坦言「心理壓力非常大」

- 狠打臉黃國昌!姚人多還原2016年黃為《勞基法》見蔡英文始末

- 謝龍介新北辦募款餐會 韓國瑜、蔣萬安、侯友宜、張善政、李四川藍營5虎相挺

- 批伊朗將黎巴嫩當作美伊談判籌碼 黎國總統怒說重話「這不是你們的國家」

- 百萬YTR離婚後超慘!Ryu戶頭只剩不到8千 變賣家產卡拉OK打工維生

- 【更新】涉運一級毒品最重判死!劉喬安打「健康牌」無效 遭檢方聲押禁見

- 重大突破!「抗癌標靶新藥」結果報喜 癌末近半數「好轉」15人腫瘤消失了

- 「李珠珢小可愛+真理褲」熱舞影片 安全褲整件外露!粉絲心疼:有必要嗎

- 驗屍瞬間鼻酸!台中2歲女童遭丟洗衣機虐死 地獄生活曝光…媽媽1個妥協斷送她活路

- 新竹建商遭詐6500萬 銀樓公會發「海捕令」!急追71條UBS金條下落

- 薔薔不忍了!胞妹被妻爆料「家暴、騙孕、偷吃」 氣炸切割:不會幫她善後

- 抓到「日本AV女優賣淫」畫面曝光 竟是國寶級美少女!極樂價碼驚人

- 別賺最後一滴水!谷月涵自爆「零持股」:牛市已到末升段

- 傅崐萁提修國籍法讓「中國人可來台選總統」 許淑華轟:國民黨瘋了

- 轎車男放開雙手「全靠輔助駕駛」 40秒後撞聯結車!車上3人慘死

- 輝達平台傳砍DRAM記憶體跳水! 韓股狂瀉熔斷、台股挫逾千點記憶體全倒