快訊

- WBC/搶票還有希望!WBC將開「官方票券轉售平台」打擊黃牛

- 超大包年終!1/19威力彩獎金飆5.7億元 連23槓了

- 北捷隨機殺人案影響 台北動漫節更新cosplay規定:禁防毒面具、擬真刀槍

- 台美關稅15%!卓榮泰:四目標都達成「擊出一支漂亮全壘打」 護國神山主峰還在台灣

- 南韓戒嚴事件後拒捕遭求刑10年 尹錫悅今將一審宣判

- 群組PO「投反罷免記得跟姐領1000元」 酒吧老闆涉嫌賄選被起訴

- 分析/ 台美關稅降至15%!專家:傳產業壓力緩解 半導體供應鏈恐陷「赴美」拉鋸

- 治安史上首例!3D雷射掃描儀重建刑案 5段影片還原張文殺戮軌跡

- 總預算與特別條例「拖的有點久」影響國安 黃重諺:賴總統沒委屈但比較急切

- 美台關稅結果對台積電好不好?連賢明給答案

- 台美關稅15%!鄭麗君:全球首個取得美232條款關稅優惠 數週內正式簽署

- 應曉薇控退休高官「淫棍」挨告 最終結果出爐

- 美台貿易協議惹怒中國 中駐美大使館:撤回協議否則承擔後果

- 美台達貿易協議 專家:經濟緊密結合估台積電將增資

- WBC/台灣隊場次全完售!開賣瞬間塞爆秒殺 球迷嘆:買了機票搶嘸門票

- 關稅降至15%+法說驚艷!台股早盤狂飆逾500點衝31339點創史高 台積電刷1735元新天價

- 真的送了!馬查多訪白宮獻諾貝爾和平獎章 川普證實收下:表彰我的工作

- 下週二氣溫驟降!接近「強烈大陸冷氣團」 今年首颱洛鞍供水氣

- 【一文看懂】台美關稅核心四重點!台股將狂奔、半導體風險降傳產金融大受惠

- 為何台灣願大舉投資美半導體?盧特尼克:他們必須讓川普開心

聯準會看不懂的美國經濟成長 恐讓全球金融面臨風險

2023-09-03 07:00 / 作者 韓政燕

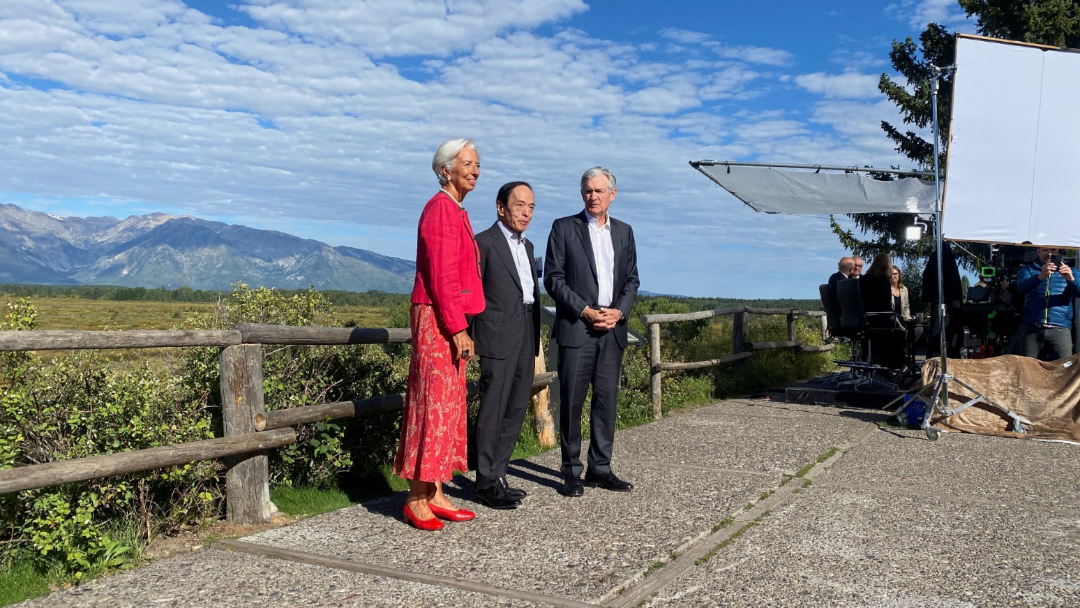

美國聯準會主席鮑爾(右)、日本央行總裁植田和男(中)和歐洲央行總裁拉加德25日在美國懷俄明州參加全球央行年會。路透社

儘管美國聯準會自去年3月開始已經升息11次,但是美國經濟成長仍然強勁,以可能助長通膨的速度繼續蓬勃發展,即使世界其他主要地區都已經出現放緩趨勢。路透社分析,如果聯準會繼續升息,超出目前市場的預期值,可能會對全球構成金融風險。聯準會自去年開始激進升息,導致美元飆漲升值,全球金融體系也因此承壓。不過由於其他主要經濟體同步升息,再加上貨幣機構採取行動,預防企業普遍面臨的美元資金問題,同時抵銷本國貨幣走弱的影響,讓外界忽略了這股壓力。

美國聯準會大樓外觀。路透社

不過如今,巴西、智利和中國都開始降息,其他國家預計也會跟進。國際組織官員和各國央行總裁上週在懷俄明州傑克森霍爾(Jackson Hole)召開的全球央行年會宣稱要採取的行動,大部分都預期聯準會的升息不會再超過25個基點(1個基點等於1個百分點或0.01%,25各基點等於1碼)。

雖然美國通膨的速度已經減緩,政策制定者大部分都同意,已經接近升息的終點,但是經濟成長仍是超乎預期地強勁,而聯準會主席鮑爾(Jerome Powell)上週五(8/25)在年會表示,這可能會導致通膨停滯,刺激聯準會做出回應,言下之意不排除再次升息。

路透社分析,當美國經濟發展與全球分歧之際,再次升息這種令人震驚的政策,可能會造成嚴重的漣漪效應。

國際貨幣基金首席經濟學家古林查斯(Pierre-Olivier Gourinchas)表示,「我們如果到了一個點,必須採去更多行動,勝過於以已經被定價的部分,某些指數市場可能會開始緊張,然後就會在不同的資產等級中看到風險溢酬大幅增加,包括新興市場,包括全球其他地方」。

古林查斯表示,「我認為我們不能排除金融緊縮的風險,非常尖銳的金融緊縮」。

美國克里夫蘭聯邦準備銀行總裁麥斯特(Loretta Mester)上週六在全球央行年會表示,經過了疫情震撼,以及通貨膨脹的反彈,導致大部分的國家都一起升息,但現在終於恢復正常,能各行其道。

不過很大程度取決於聯準會是否能正確行事。

麥斯特表示,「經濟是全球性的,對嗎?這是互相連結的經濟」,「我們用自己的政策,假設可以很快、很實質地回到2%(通膨),假設我們能有強勁的就業市場,這就對全球經濟有利」。

聯準會決策官員會將在9月19至20日的會議中,更新對市場的展望。市場預期,FED可能會讓政策利率維持不變在5.25%至5%之間。

如果通膨和就業市場數據繼續顯示能紓解價格和薪資的壓力,應該就能維持目前的預測,意即最多再升息1碼。

但是針對即將發布的數據的矛盾訊息,聯準會官員仍是很困惑,甚至有點擔心。

有些指數顯示,製造業走弱,消費者支出放緩,信貸緊縮,這些都是嚴格貨幣政策和冷卻價格壓力合理的影響。

然而,國內生產毛額(gross domestic product,GDP)成長的速度還是遠超過於聯準會官員認為的非通膨成長率,約1.8%。美國第二季GDP以年率2.4%的速度擴張,而目前有部分預估,第三季的GDP成長會是該數據的兩倍以上。

美國GDP與其他全球主要經濟的表現形成強烈對比。歐元區第二季的GDP成長以年來計算是0.3%,基本上是停滯。與此同時,中國的經濟困難持續越久,也可能拖垮全球經濟。

歐洲央行總裁拉加德(Christine Lagarde)上週被問到這種全球分歧的現象時,曾提到俄羅斯去年入侵烏克蘭後,目前的情形看來是歐元區經濟衰退,部分的衰退可能非常嚴重。

歐洲央行總裁拉加德25日在美國俄亥俄州傑克森霍爾參加全球央行年會。美聯社

經濟成長雖然緩慢,但仍在持續,而通貨膨脹已經下跌,整體的動態與美國並無不同。

拉加德說,「我們預期一切都會更糟糕,結果卻更強勁,也更有韌性」。

美國貨幣政策可能是造成這些分歧的原因之一,目前高達6兆美元的疫情時期補助仍在支撐消費者支出。美國總統拜登政府最近一波推動投資,也有助於支持製造業和建築業。

經濟學家表示,中國也可能是助力。中國今年初經濟經歷短暫成長後開始趨緩,壓縮德國的出口,導致歐洲的成長走弱。

不過花旗集團(Citigroup)全球首席經濟學家席茨(Nathan Sheets)表示,「當經濟學家針對一件事情提到三或四種理由時,通常是因為他們根本不知道答案」。

美國經濟表現超乎預期,這樣的狀況持續越久,聯準會官員就會開始好奇,是否真的知道現況到底如何。

舉例,近期生產力的改進,可以解釋即使經濟成長依舊強勁之際,為何通膨率會持續下滑。

按照目前聯準會的想法,必須有一段低於趨勢水平的成長,才能讓通膨實際回到2%的目標。目前主要的通膨指標超出這個目標的2倍以上。

大部分的官員都認為,當人們更完整感受到緊縮政策和信貸緊縮時,當疫情時期的存款都花完之後,經濟成長將會放緩。消費者貸款拖欠率會增加,重新開始支付學生貸款,也可能會顛覆目前較少受到聯準會升息影響的服務消費支出。

鮑爾上週五表示,「這個管道中可能會出現進一步的重大阻力」,因此保留未來升息的可能性,同時研究經濟如何演變。

但他也補充,聯準會會「關注顯示經濟不如預期冷卻的跡象」,像是近日的消費者支出「特別強勁」,房地產「也有復甦跡象」。

房價或租金明顯增加,會破壞聯準會的預期,認為紓減住屋的成本,可能是幫助放緩整體物價步調的關鍵。

雖然重點還是在通貨膨脹的數據,但是最高層級的經濟成長仍然超乎趨勢水平,可能會破壞聯準會預期通膨會降低的想法,也毀開始擔憂通膨可能會增加,而這正是聯準會認為最壞的、也誓言要避免的結果。

鮑爾說,「持續高於趨勢水平成長的證據可能會進一步增加通膨的風險,導致貨幣政策進一步收緊」。

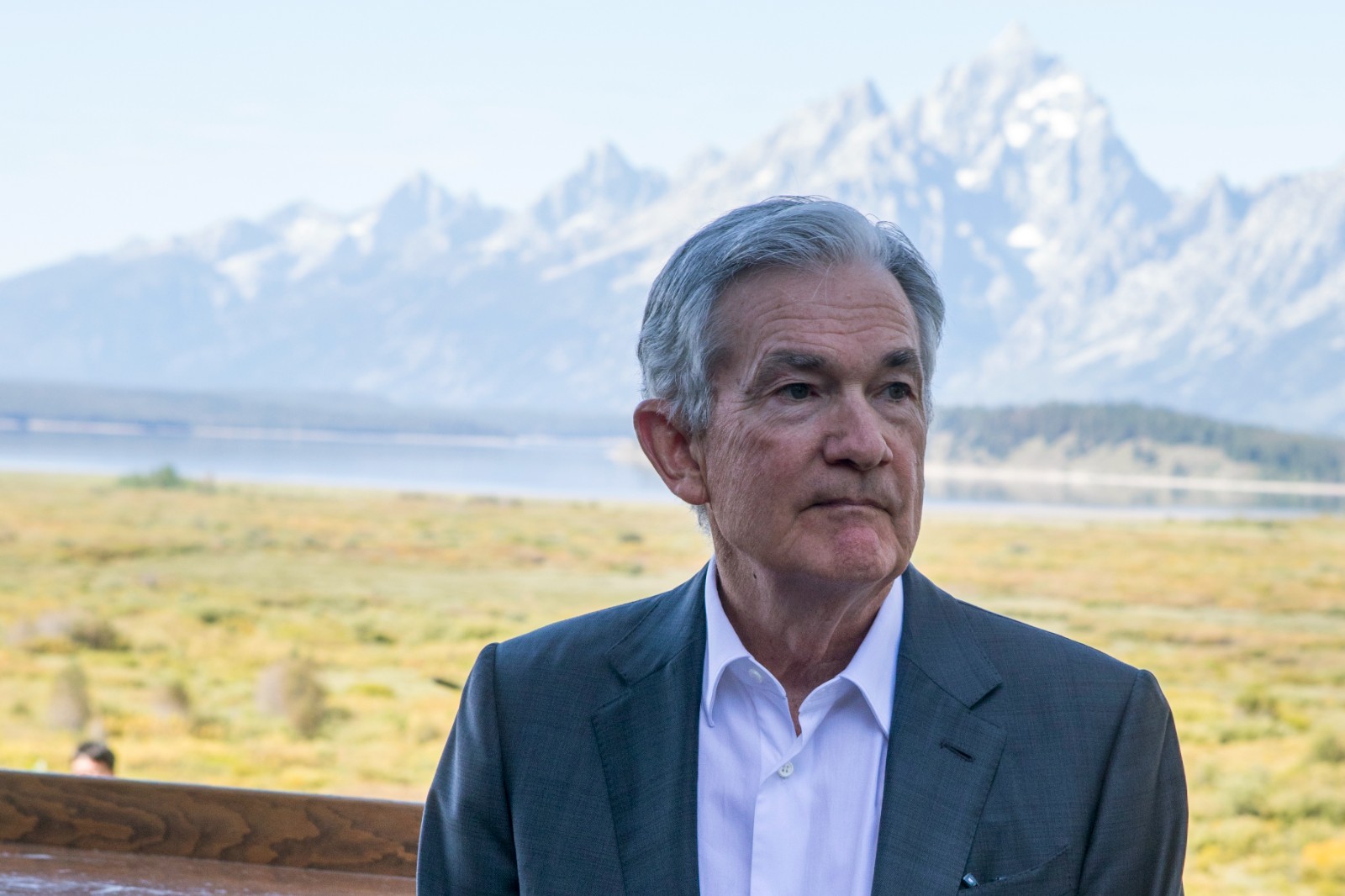

聯準會主席鮑爾25日在懷俄明州傑克森霍爾參加全球央行年會。美聯社

國際貨幣基金首席經濟學家古林查斯表示,此時其他國家就要注意了,「世界上其他地方必須確保,已經針對還未到來的美國通貨緊縮做好準備」。

最新more>

- 中職攜手棒協、運動部致贈90萬加菜金盼台灣隊前進邁阿密再創經典!

- WBC/搶票還有希望!WBC將開「官方票券轉售平台」打擊黃牛

- 超大包年終!1/19威力彩獎金飆5.7億元 連23槓了

- 高雄租客談判破裂!房東拒賠「紅利」 男子揚言跳樓遭判刑

- 吳佩慈「婆婆」在美遭ICE逮捕 昔身價破百億今淪階下囚

- 北捷隨機殺人案影響 台北動漫節更新cosplay規定:禁防毒面具、擬真刀槍

- 民進黨台南初選落幕 陳亭妃晤林俊憲:台南團結沒有問題

- 關稅降至15%對齊日韓!工總肯定談判成果 示警匯率調查與結構失衡

- 台美關稅15%!卓榮泰:四目標都達成「擊出一支漂亮全壘打」 護國神山主峰還在台灣

- 南韓戒嚴事件後拒捕遭求刑10年 尹錫悅今將一審宣判

熱門more>

- 北海道酒吧「牆藏女屍」長相曝光 28歲護理師死因出爐

- WBC》林家正加入台灣隊「完全沒猶豫」 談返台打中職「不排除任何選項」

- 劇烈晃動!阿諾在中國被偷拍影片瘋傳 認了隆乳:挺起來更有底氣

- WBC》進駐國訓中心後勤大升級!陳傑憲:李洋真的懂選手在想什麼

- WBC》陳傑憲廁所裸身接下「台灣隊長」重擔 曾總:沒有第二人選吧?

- 頭皮發麻!北海道酒吧藏女屍 老闆狂開5台空氣清淨機問客:有味道嗎

- WBC》龍仔、費仔來了!曾豪駒總教練親曝兩大混血戰將報到時間

- 反年改出包…公務員退休金沒變多!翁曉玲「沒寫施行日期」回應了

- 台股風向球/台積電法說會今登場 外資賣不停 赴美擴大投資金額、資本支出成焦點

- 【台積電法說前哨站】外資估明年營收突破6兆、EPS上看100元!8大重點一次看