快訊

- 美國5月通膨合乎預期 投資人暫不必擔心聯準會升息

- 馬路塌陷影片 北捷北門站旁炸出天坑「變電箱遭吞噬」

- 台中14萬戶無預警大停電!鎮瀾宮也沒電、交通大亂「像在玩命」 台電回應

- 知名早餐店慘了!食藥署專案稽查 拉亞漢堡、早安美芝城等共9業者遭罰

- 當幼子面殺夫婦判死! 最高法院今撤銷發回 二審揭他拒鑑定還罵醫師「很爛」

- 快訊/川普指伊朗把談判拖得太久 要付出「代價」

- 不凍護照預算!徐巧芯提案改主決議 在野砍外交部1億媒宣費保留送協商

- 以親中立場著稱 日本前外相、自民黨總裁河野洋平89歲過世

- 台中海線14萬戶停電26分鐘 台電:潮濕影響設備、會檢討精進

- 醫美診所「聖宜」、「君綺」涉違法預收費用 北市開罰

- 中國於台灣東部海域「執法」結束 點驗船舶198艘次、糾正3艘次

- 日本也有「體邪」! 自行車協會代表理事詐騙3000萬日圓、協會遭到註銷

- 鄭麗文訪中申請302萬補助 民主基金會:涉統獨疑義尚未核銷將再審議

- 機車兩段式左轉全面廢除嗎? 交通部給答案了

- 逾10槍手從兩入口包抄後濫射 南非貧民窟至少12死

- 聯發科5月營收雙升6月拚5字頭 但外資站賣方恐掀4千元保衛戰

- 黃國昌新書再惹議!陳文彬怒批「謊話連篇」還原11年前交手過程:被狗咬到

- 徐巧芯批黃暐翰虛偽「中立媒體人」、國旗胸章當配件 黃三點反擊

- 首季製造業投資破7000億元 近8成來自電子零組件業

- 董座李明哲請辭掀波!爆器捐中心「極度不友善」 石崇良:全力挽留

減稅大放送!財政部宣布四大利民措施 每人基本生活費上調至20.2萬元

2023-12-26 15:05 / 作者 吳馥馨

財政部今(26)日彙整各項利民便民措施,包括調高2023年度每人基本生活費至20.2萬元。廖瑞祥攝

財政部今(26)日彙整各項利民便民措施,包括繼續調降關鍵原物料營業稅或關稅,調高2023年度每人基本生活所需費用、員工伙食費免列入薪資所得額度,上調各項遺產扣除額,調高2024年綜合所得稅及所得基本稅額相關免稅額,以減輕民眾負擔。一、關鍵原物料降稅措施延長至明年3月底,包含免徵進口黃豆、小麥及玉米營業稅;調降汽油、柴油及卜特蘭一型水泥貨物稅;調降牛肉、奶粉、奶油及小麥等22項關稅稅率,減輕業者營運負擔,緩和民生物資上漲壓力。

二、調高2023年每人基本生活費、員工伙食費免列入所得額度、營利事業所得基本稅額申報門檻及計算基本稅額時基本所得額應扣除之金額,於2024年5月申報所得稅時適用。

(一)每人基本生活所需費用金額調高至20.2萬元。

(二)營利事業及執行業務者伙食費免列入員工薪資所得額度調增為3,000元。

(三)營利事業所得基本稅額申報門檻及計算基本稅額時基本所得額應扣除之金額調整為60萬元。

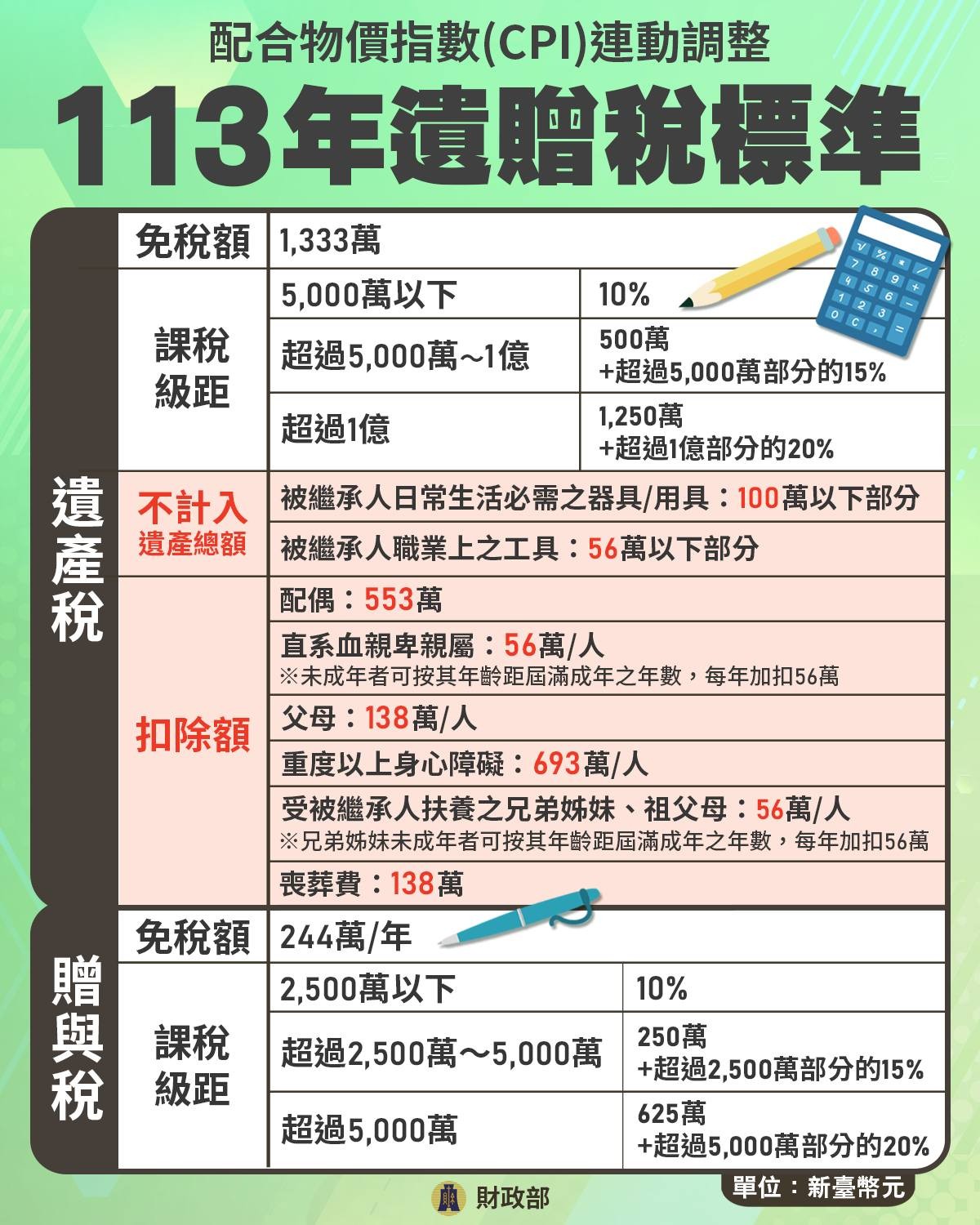

三、調高遺產稅不計入遺產總額及各項扣除額之金額,2024年以後發生繼承案件適用:

(一)被繼承人日常生活必需之器具及用具調高至100萬元;被繼承人職業上之工具調高至56萬元。

(二)配偶扣除額調高至553萬元;直系血親卑親屬扣除額調高至56萬元;父母扣除額調高至138萬元;重度以上身心障礙特別扣除額調高至693萬元;受被繼承人扶養之兄弟姊妹、祖父母扣除額調高至56萬元;喪葬費扣除額調高至138萬元。

2024年遺贈稅標準。截自財政部臉書

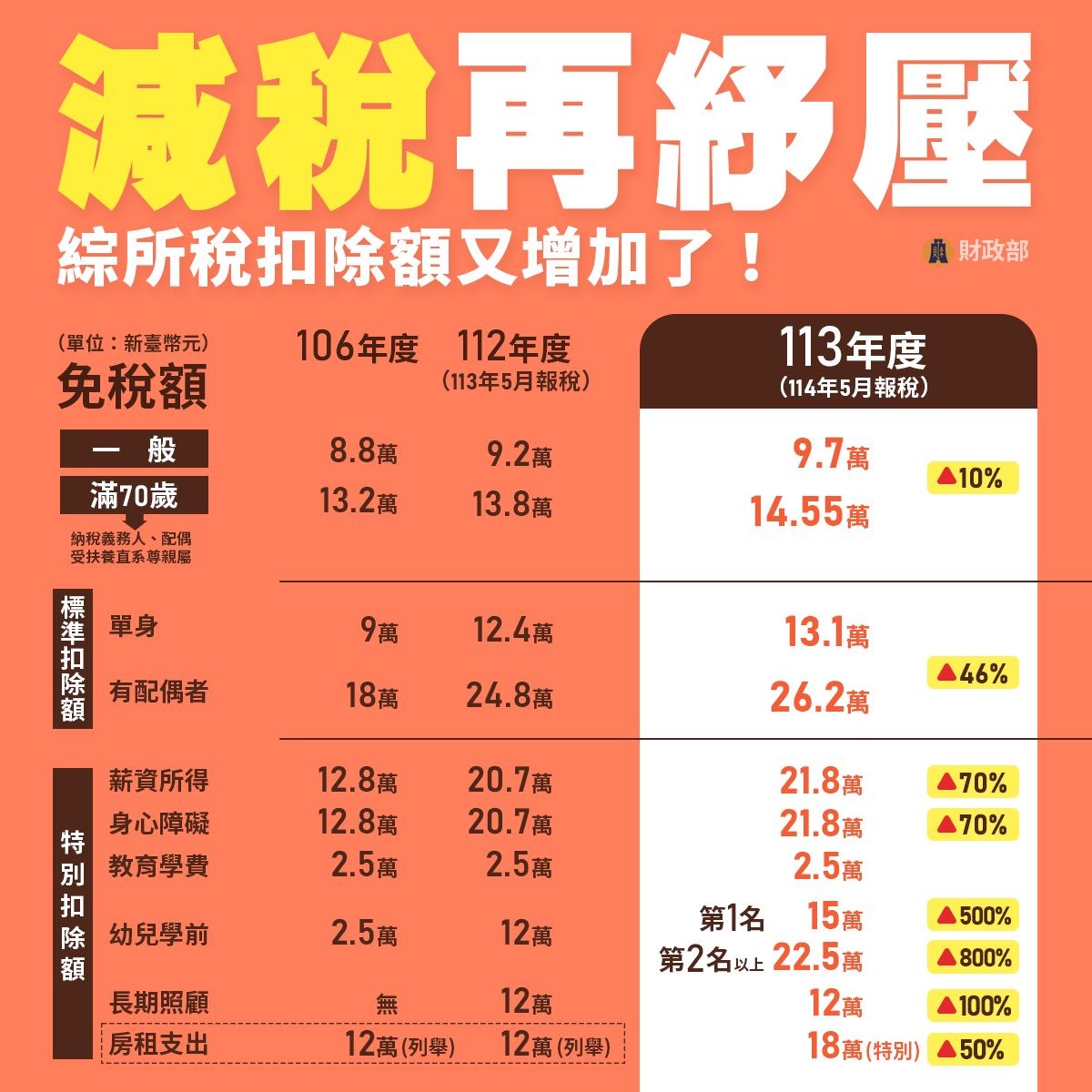

四、調高2024年綜合所得稅及所得基本稅額相關免稅額、扣除額、課稅級距及計算退職所得定額免稅之金額、幼兒學前特別扣除額,並將房屋租金支出改列為特別扣除,於2025年5月申報綜合所得稅時適用。

(一)免稅額:調高至9.7萬元;滿70歲納稅義務人、配偶及受納稅義務人扶養之直系尊親屬免稅額調高至14.55萬元。

(二)標準扣除額:單身者調高至13.1萬元,有配偶者調高至26.2萬元。

(三)薪資所得及身心障礙特別扣除額:調高至21.8萬元。

(四)課稅級距及退職所得定額免稅金額也分別按物價指數上漲幅度調整。

(五)個人所得基本稅額申報門檻及計算基本稅額時基本所得額應扣除的金額(即最低稅負制)調高為750萬元;免予計入個人基本所得額之保險死亡給付金額調高為3,740萬元。

(六)幼兒學前特別扣除額:擴大適用年齡至6歲,納稅義務人申報扶養6歲以下子女,第1名子女扣除額度提高至15萬元,第2名及以上子女加成50%每人扣除22.5萬元,並取消排富規定。

(七)房屋租金支出改列為特別扣除項目,納稅義務人與配偶及受扶養直系親屬在中華民國境內無自有房屋而需租屋自住,所支付之租金(減除接受政府補助部分)得列報特別扣除,每一申報戶每年扣除上限提高至18萬元。當年度綜合所得稅申報適用稅率在20%以上(包括適用累進稅率20%以上、股利按28%稅率分開計稅,或按20%課徵基本稅額)者不適用。

綜所稅各項扣除額一覽。截自財政部臉書

最新more>

熱門more>

- 重大突破!「抗癌標靶新藥」結果報喜 癌末近半數「好轉」15人腫瘤消失了

- 新竹恐怖氣爆2死2傷!隔壁夫妻雙亡 高翠路慘如「戰爭轟炸」

- 麥當勞爆炸案34年!「賭命拆彈」驚悚還原 殉職警是玉女歌手男友

- 崔始源宣布來台長住!中文ㄅ級分接拍IP真人版影集 女主角是她

- 持美工刀恐嚇、縱火、掐頸!北市小六生「比乾哥更可怕」 學校通報10次都沒用

- 與大谷翔平的決定性差異曝光!索托怠慢跑壘引球迷怒酸:拿幾10億卻這樣?

- 罕見!徐春鶯交保被命戴電子腳環「逆轉」 法院改裁定「派出所報到」

- 職業生涯最大逆境!海盜王牌4戰苦吞3敗 美媒點出致命關鍵

- 認了來台賣淫!日AV女優「1次3.5萬元」招嫖客 道歉止血「全面停工」

- 推中配參政搞統戰!檢怒轟徐春鶯「甘做兩岸買辦」 5大罪共求刑21年6月