快訊

- 嘉實多搶進COMPUTEX鎖定液冷浸沒式商機 水冷已成為關鍵基礎原物料

- 【更新】日本東京銀座突傳刺鼻臭味 20多人身體不適!嫌犯特徵曝光

- 妻子不捨他親上火線「三度落淚」 金溥聰哽咽:但我不能坐視不管

- 一手打造全球最大零售帝國 日本「7-11之父」鈴木敏文享耆壽93歲

- 黃仁勳來台 AI股發光發熱! 台股飆漲1376點收43644點 盤中、收盤均創史高

- 【中獎號碼】今年3-4月期統一發票開獎 「19531471」 千萬富翁是你嗎?

- 台北101驚傳墜樓 19歲女高處掉2樓當場慘死

- 家庭主婦月領5000元?主計長:國民年金調整最快7/1上路

- 稱蕭旭岑、王光慈瞞馬英九赴中國 金溥聰揭捐百萬現金台商是他

- 大砍員工首季分紅? 台積電霸氣宣告:全年分紅比例成長將超過去年

- 美股市值、科技巨頭一把抓! 009823、009824美股ETF 6/8開募

- 金溥聰控台商百萬現金未入帳 蕭旭岑反擊「散布不實訊息」:決定提告

- 金溥聰稱儘速提告蕭旭岑 馬辦會計師:資金來源帳上沒現金紀錄

- 高鐵大誤點!乘客崩潰「上班遲到了」 各列車延誤20分鐘以上

- 川普把對台軍售當籌碼?顧立雄:美方政策不變

- 最壞情況已過去!4月三大營業測驗點止跌回升 台經院:下半年GDP更好

- 砸千億升級轉型!賴清德:將助100萬家中小微企業智慧化

- 柯案二審獎落誰家?高院最快下午5點分案 怕法官案件審不完先開「這會議」

- 交長也困在高鐵「這畫面太諷刺」 陳世凱回應了!台鐵加入疏運救援

- 金溥聰公布蕭旭岑捧錢照 控拿台商現金發百萬年終與績效獎金

【吳芳銘觀點】AI、降息與縮表:華許時代的貨幣實驗與金融秩序重構

2026-05-25 14:13 / 作者 吳芳銘 / 政治經濟觀察員

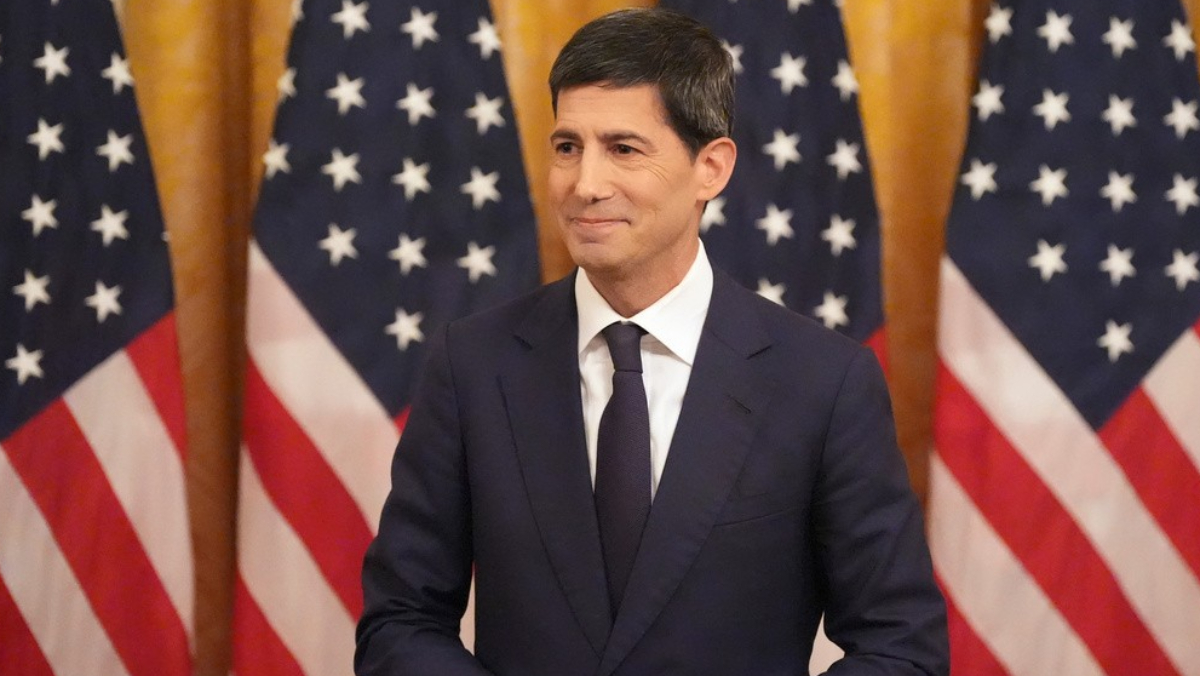

新任聯準會主席華許上任,將帶來哪些改變?各界關注。美聯社

凱文.華許(Kevin Warsh)接替鮑爾(Jerome Powell)執掌聯準會(Fed)後,市場最關注的表面問題,仍停留在「聯準會何時降息」。但是,值得警惕的,或許並不是利率方向,而是聯準會本身是否正在發生根本性的改變。華許的上任,不只是一次主席任期屆滿的輪替,更像是一場對過去15年美國貨幣治理模式的全面修正。從2008年金融海嘯、量化寬鬆(QE),到疫情後近乎無限制的資產負債表擴張,聯準會早已不只是傳統意義上的中央銀行,而逐漸演變成支撐美國財政、穩定金融市場,甚至影響社會與產業秩序的超級機構。

如今,華許試圖把聯準會重新拉回「古典央行」的軌道。但問題在於,美國真的還回得去嗎?

華許最具顛覆性的主張,便是「降息與縮表(縮減資產負債表)並行」。

過去市場早已形成固定邏輯:升息搭配縮表,降息搭配擴表。利率與資產負債表方向一致,被視為貨幣政策的基本常識。但是,華許卻主張,在降息的同時,聯準會仍應持續縮表。這種組合,表面上猶如一邊放水、一邊抽水,彷彿同時踩下油門與煞車,也因此引發市場極大爭議。

華許想改變的,其實不是景氣循環,而是聯準會與金融市場之間的權力關係。

他認為,聯準會過去最大的錯誤,不只是利率過低,而是資產負債表膨脹得太久且太大。2008年以前,聯準會資產規模約僅9,000億美元;疫情後卻一度暴增至9兆美元,15年間擴張近10倍。聯準會長期大量持有美債與不動產抵押債券(MBS),實際上已深度介入長期利率定價,壓低市場風險溢價,扭曲資產價格,也間接縱容美國政府大規模舉債,聯邦政府債務總額從2008年約10兆美元一路飆升至今高達近40兆美元的歷史新高。因此,華許主張縮表,並不只是技術性調整,而是一種「權力退出」。希望聯準會重新回到短期利率管理者的位置,而不再扮演資產價格的操盤者。換句話說,央行可以調節短期資金價格,但不應決定長期利率,更不應成為市場的永久護盤者。

美國政府大規模舉債,債務總額持續飆高。圖為2025年7月1日紐約市第六大道的國債鐘。路透社

華許的思考背後,反映的是一種更古典、也更保守的金融秩序觀:市場價格應由市場形成,而不是由央行製造。這也是其主張「降息+縮表」新政策組合的核心。

利率政策與資產負債表政策,本質上是兩種不同層次的工具。降息調整的是短期資金價格,目的是降低銀行與企業的融資成本;縮表則是聯準會出售或停止持有長期債券與MBS,影響的是長天期殖利率與整體資產定價。

前者是「價格工具」,後者則是「數量工具」。

因此,「降息+縮表」真正代表的,其實是:對短期資金寬鬆,但對長期資金收緊。

這樣的組合,很可能使殖利率曲線重新變陡。銀行因存放款利差擴大而受惠,但高估值科技股與風險資產則面臨壓力。過去依靠超低長期利率撐起的資產泡沫,也可能開始重新定價。

華許真正想拆除的,其實是過去15年「央行主導市場」的秩序。

自2008年金融海嘯以來,市場早已習慣聯準會永遠站在市場這一邊,如同護盤者角色。投資人研究的,不再只是企業基本面,而是聯準會每一句話的涵義;金融市場定價的,不再是風險,而是央行是否願意出手救援。

華許認為,這才是全球金融體系最大的病灶。因此,他不只反對過度擴表,也質疑聯準會過去高度透明的政策溝通模式。他甚至批評點陣圖與過度前瞻指引,認為央行不應成為「自己預測的囚徒」。在他看來,經濟本來就充滿不確定性,若央行過度承諾未來路徑,只會讓市場產生「確定性的幻覺」。

華許治下的聯準會可能會減少發言、淡化點陣圖、降低前瞻指引,甚至重新回到「會議中決策」的模式。這意味著,美國貨幣政策將從「可預期時代」,重新進入「行政裁量時代」。

對市場而言,這未必是好消息。過去十多年,全球資本市場之所以能維持高估值,很大程度建立在央行透明度與對流動性的保證之上。一旦聯準會重新恢復模糊性,市場波動勢必顯著放大。

若聯準會恢復模糊性,市場波動勢必放大。圖為2026年4月27日,美國紐約證交所交易員緊盯大盤。路透社

更值得注意的是,華許的整套理論,背後其實還有一個更大的押注在於人工智慧(AI)。

華許認為,AI將帶來類似1990年代網際網路革命的生產率躍升。如果AI能提高全要素生產率,美國經濟的潛在成長率就會上升,聯準會便有空間在不引爆通膨的情況下降息。換言之,他並不是要用降息刺激需求,而是希望用降息配合供給能力的擴張。

這與聯準會前主席葛林斯潘(Alan Greenspan)當年對網際網路革命的判斷極為相似。但不同的是,葛林斯潘只是「接受」科技革命帶來的低通膨;華許卻更進一步,希望透過貨幣政策主動支持AI投資,形成「低利率—科技投資—生產率提升—低通膨」的循環。

可以看得出來,華許帶給聯準會的轉型,已經不只是貨幣政策,而是帶有產業政策色彩的新型央行治理。

不過,真正的風險也正在這裡。因為,AI是否真能像華許期待的那樣,大幅提升整體經濟生產率,至今仍沒有答案。至少目前為止,AI更明顯的效果,是推升科技巨頭市值與資本市場估值,而非全面改善實體經濟效率。如果生產率提升不如預期,聯準會卻提前降息,美國恐怕將重演鮑爾在2021年認為「通膨只是暫時現象」的誤判。

更敏感的是,華許甚至企圖改變聯準會的通膨衡量方式。其主張以「截尾均值PCE (個人消費支出物價指數)」取代傳統核心PCE,理由是後者容易受到房地產與能源價格干擾。但問題在於,通膨指標從來不只是技術問題,而是政策立場的選擇。

美國今年第一季核心PCE年增率約3.2%,截尾均值PCE卻僅約2.4%。一旦改採新指標,聯準會幾乎瞬間就獲得提前降息的正當性。因此,市場擔憂的,並不是聯準會換了一個指標,而是它是否正在「為降息尋找理由」。

華許盼AI提高美國經濟潛在成長率,便能在不引爆通膨下降息。圖為2026年2月10日消費者在芝加哥一間超市購物。美聯社

還有,華許最艱難的考驗,恐怕還不是經濟層面,而是政治議題。

面對川普公開施壓要求聯準會降息,甚至暗示若華許不配合將感到失望,華許正處於一個極為微妙的位置。表面上,他強調聯準會獨立性;但他的整套理論,又恰好為降息提供新的論述空間。

更麻煩的是,美國當前的財政結構,幾乎已無法承受高利率。聯邦政府債務逼近40兆美元,未來十年赤字仍將持續擴張。若聯準會真正加速縮表,政府就必須找到新的買家承接龐大國債。當財政部需要大量發債、聯準會卻同步減少購債,美債市場恐將出現劇烈張力。

這也是華許理論最大的現實矛盾,企圖恢復市場紀律,但是美國財政可能早已無法承受真正回歸的市場紀律。

因此,「華許時代」的意義,也許不在於降息或縮表本身,而在於它揭露了一個更深層的問題,當美國經濟高度金融化、政府債務長期失控、資本市場對央行流動性形成依賴之後,聯準會是否還有能力回到傳統央行角色?

華許想做的,其實是一場「去金融化」的制度修復。但歷史經驗告訴我們,所有依賴低利率與資產泡沫維持繁榮的體系,都很難在不付出代價的情況下回歸正常。

而這場代價,全球市場恐怕很快就會看見。

作者為政治經濟觀察員

最新more>

- 金溥聰曝王光慈規劃「520把老闆趕回家」 躲馬英九竟爬進桌底

- 日本東京銀座爆異臭 民眾嘔吐癱倒!資深男星想起30年前「這事件」

- 馬以南聲請「輔助宣告」 戴遐齡:馬英九致電確認「當場眼眶紅了」

- 香港首位太空人升空 黎家盈成中國「說好香港故事」新宣傳樣板

- 擴編至32隊開打2030上路 MLB主席:新球隊需2至3年籌備

- 嘉實多搶進COMPUTEX鎖定液冷浸沒式商機 水冷已成為關鍵基礎原物料

- 「小章子怡」激吻、手伸他衣服裡慘了 新戲擠掉田曦薇 !結果...番位秒遭降級

- 廖繼斌轟李德維背叛「恩公馬英九」 狠嗆若李母被聲請輔助宣告:你怎麼幫?

- 對手拿不到100分馬刺全勝 文班亞馬:我們還需要6場勝利

- 金溥聰公開蕭旭岑捧錢照 律師稱如柯文哲翻版:已涉公益侵占罪

熱門more>