快訊

- COMPUTEX 重點搶先看! 外資投行看門道提點「CPU」「CPO」雙C成主軸

- 獨家/7兆美市值的AI大咖搶登台灣 COMPUTEX有底氣搭CES成夥伴了

- 愛沙尼亞情報頭子分析俄烏戰爭:戰場僵局及國內問題「時間並不站在普丁那邊」

- 美國防部公布第2批UFO檔案:F-16擊落不明物、阿波羅12號太空人目擊

- 價值超過13萬!黃仁勳送親筆簽名「DGX Spark」超級電腦 粉絲嗨翻

- 曾是法國最年輕總理 37歲的他在700人小村宣布角逐2027總統大選

- 大讚Vera Rubin「最成功產品」 黃仁勳:台灣供應鏈下半年會很忙

- 證實將見張忠謀、魏哲家!黃仁勳談北士科總部動土「公司有活動一定參加」

- 0~6歲兒童塗氟補助延至國小入學前 9月新制上路

- 川習會後變本加厲 吳釗燮:中國出動上百船艦威脅第一島鏈

- 今年全國首例!高雄出現本土登革熱「66歲男確診」

- 8千人不畏高溫上街頭挺軍購 推動二次國防特別條例滿足五大需求

- 蘇州APEC貿易部長會議落幕 重申推動FTAAP

- 柯文哲遭砸雞蛋影片曝光 吃屎哥雙手各握1蛋突襲

- SpaceX成功試射最新巨型火箭 為下月IPO增添推力

- 《大濛》捲1.12億!鐵粉「狂刷50次」 陳玉勳感動:沒想到還活著

- 馬聲明書是「金說一句,馬寫一句」? 馬基金會澄清、金溥聰揚言提告

- 黃仁勳提前來了!喊「很多工作要做」 輝達新辦公室動土「有活動會參加」

- 毒駕奪2命!彰化一家四口收攤門口遭猛撞 父女慘死、另2人重傷

- 駐日美軍又傳性侵日女、犯案後駕車逃逸還肇事 已函送檢方

【晶圓三雄競逐2奈米】台積電已於新竹、高雄2地量產 英特爾CES發新品!三星首款2奈米手機將問世

2026-01-04 07:10 / 作者 戴嘉芬

晶圓代工三雄台積電、三星、英特爾在2026年進入2奈米大戰。太報繪製

隨著AI晶片算力需求指數級增長,對電晶體密度與能效需求提高,推升2/3奈米先進製程採用率。台積電2奈米已於2025年第四季在新竹、高雄兩地量產。兩大競爭對手如英特爾18A去年底在亞利桑那Fab 52廠量產,用於自家Core Ultra系列3處理器,完整產品線將於下周CES正式亮相。而三星甫發表的Exynos 2600行動處理器,採用自家2奈米GAA製程(即SF2),呼之欲出的全新旗艦機S26則將成為全球首款配備2奈米晶片的手機。

台積電2奈米產地位於新竹晶圓20廠、高雄晶圓22廠。取自TSMC

工研院產科國際所分析師劉美君指出,2奈米主要應用包括下一代AI加速器/GPU、AI PC核心處理器,以及頂級智慧型手機SoC。晶圓三雄積極布局,台積電是全球最大2奈米晶片製造廠商;而三星2奈米的SF2製程採用GAAFET MBCFET架構,並導入BSPON技術,但良率偏低,產能主要分布在美國德州。

至於英特爾18A製程已率先用於自家Core Ultra系列3處理器(原代號:Panther Lake),且於2025年底在亞利桑那州錢德勒市Fab 52廠量產。目前Fab 52已導入四台ASML極紫外光EUV微影設備,估計Intel 18A月產能今年上看1萬至1.5萬片。

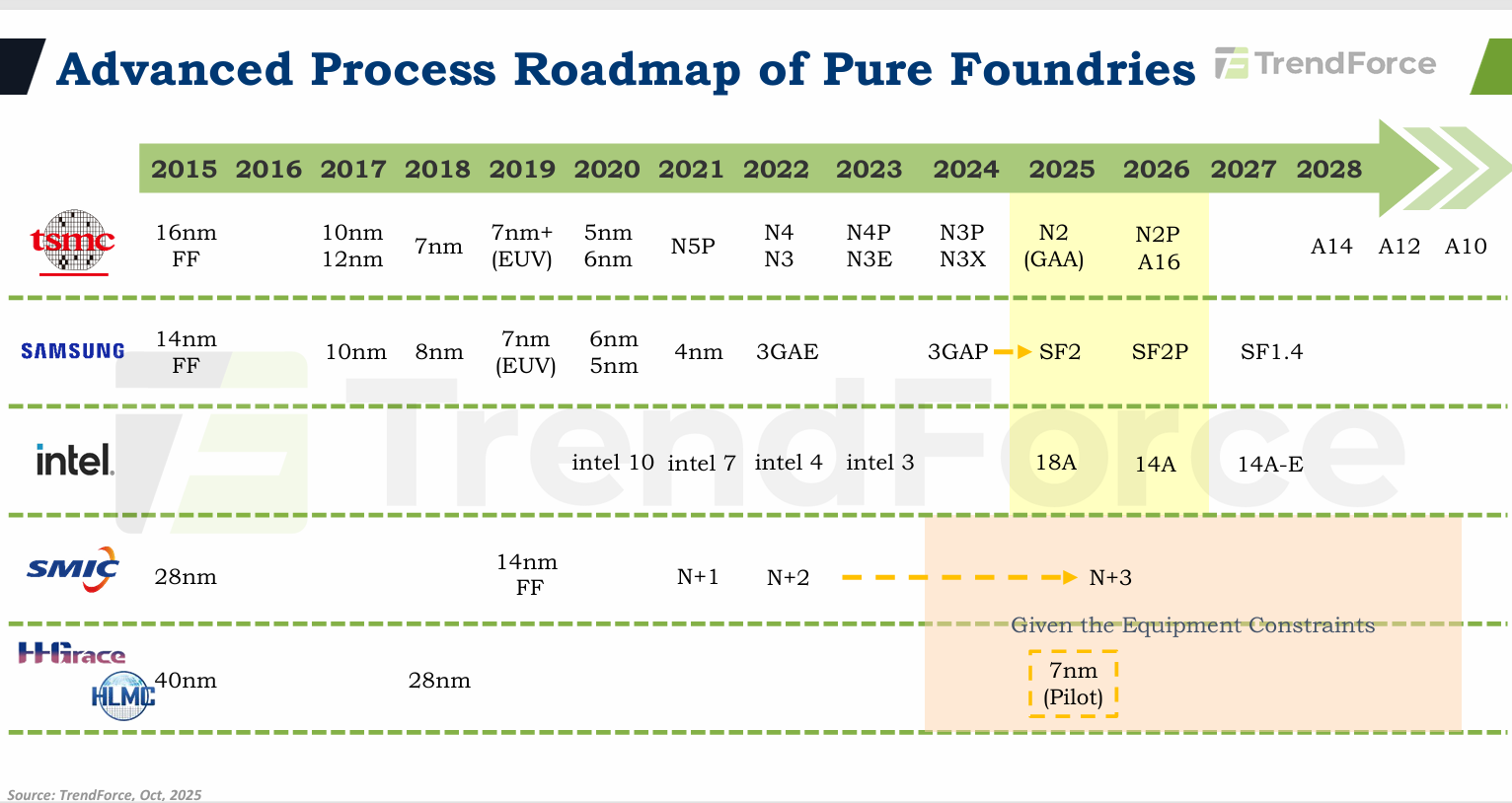

集邦科技研究經理喬安表示,台積電先進製程節點將從去年底2奈米進展到今年N2P、A16製程。而三星將從SF2提升至SF2P,英特爾則從18A進展到14A。2026年三大主要晶圓廠2奈米整體產能將增加到5.5萬片。

主要晶圓代工業者製程節點布局。TrendForce提供

此外,日本欲創建半導體自主化產能,積極扶植本土晶圓代工業者Rapidus,目標2027年下半年量產2奈米,且規劃2至3年推出新一代製程。

IDC資深研究經理曾冠瑋估計,台積電2奈米今年底可達到8萬片產能,主要客戶是蘋果和超微,預期2奈米在2026年下半年將佔台積電整體營收約11%。到了2027年,產能可望提升至13萬片。

「至於Rapidus,初期產能約2萬至2萬5千片,現在已有台灣材料、設備供應商想要打進Rapidus供應鏈,這些廠商都與台積電合作已久,希望能成為日本當地業者以外的第2供應商」曾冠瑋說道。

IDC資深研究經理曾冠瑋預估,台積電2026年資本支出將介於480億至500億美元間,主要針對3奈米、2奈米和先進封裝擴產。戴嘉芬攝

喬安則認為,儘管三星、英特爾在2025年各自推出SF2、18A製程,等級趨近台積電2奈米。但從客戶角度(如特斯拉)來看,同一產品在台積電採用3奈米製程,在三星卻採用2奈米製程,這顯示三星和台積電製程節點在效能上,存在一個世代的落差。

特斯拉新一代車用自駕晶片AI5已完成設計定案,採用台積電3奈米製程。而三星與特斯拉2025年7月簽下165億美元合約,為特斯拉生產下一代車用自駕AI6晶片,採用SF2製程。

喬安表示,過去幾年,三星受限於先進製程良率不穩,客戶逐漸流失;今年因獲特斯拉大單,順勢重啟美國泰勒廠建設。曾冠瑋認為,三星泰勒廠今年就會進機,預估2027年量產特斯拉晶片,月產能約5千至1萬片。

集邦科技研究經理喬安表示,台積電4奈米以下先進製程,2026年產能利用率都持續滿載。TrendForce提供

劉美君估計,到了2029年,也就是晶圓三雄2奈米全面量產之時,預估台積電2奈米產能市佔率將達到53%,三星以19%次之,日本Rapidus以16%排第三,而英特爾則以12%位居第四。

她認為,2026年以後,先進製程競賽重心為A世代的構築,製程上需引入垂直型元件架構(GAAFET 與 CFET)以及背面供電技術,透過材料與製程技術共同協力,實現下階段AI晶片的規格需求。

工研院產科國際所分析師劉美君表示,台積電在先進製程技術與產能佈局,始終扮演領頭羊的角色。戴嘉芬攝

最新more>

- 鄭麗文6/1至6/16訪美 5金釵隨行「西進西出」、欣賞尼克隊賽事行程恐告吹

- 盧廣仲高雄隔空掃4獎 自爆沒安全感

- 鄭容和中文土味情話撩粉 「童顏祕訣」靠自我管理

- COMPUTEX 重點搶先看! 外資投行看門道提點「CPU」「CPO」雙C成主軸

- 沈伯洋嗆蔣萬安連電的問題都沒解決還推AI 王鴻薇:認證「非核家園」政策錯誤?

- 獨家/7兆美市值的AI大咖搶登台灣 COMPUTEX有底氣搭CES成夥伴了

- 籲馬英九基金會之亂到此為止 洪孟楷:「惜情」才應是政治工作出發點

- 愛沙尼亞情報頭子分析俄烏戰爭:戰場僵局及國內問題「時間並不站在普丁那邊」

- 趙傳自爆只對「她」撒嬌 驚吐被禁一事:我有那麼見不得人

- 美國防部公布第2批UFO檔案:F-16擊落不明物、阿波羅12號太空人目擊

熱門more>

- 金鐘肯定兒童主持驟逝!母淚揭7歲愛女死因 高燒連2天「等不到出院」

- 張凌赫「唯一交往女友」爆新戀情 白鹿和小6歲男神待同小區!官方認1事

- 擎天崗「情侶打砲」爆紅掀朝聖!「恐龍野戰」深夜湧5000人線上圍觀

- 8千人不畏高溫上街頭挺軍購 推動二次國防特別條例滿足五大需求

- 黃國昌為退黨潮道歉 柯文哲聲援:換我做也不會更好

- 張翰移居台東載牛糞全為她 被塞200塊打發:侮辱性極強

- 【獨家】前台中銀董座涉掏空11億!聲請赴美參加長女畢典 法院決定了

- 國造潛艦後續艦預算今年度119.5億全凍結 保留至朝野協商

- 【觀察站】中工易主下一步!寶佳林家宏全面接班力作 「這張」門票讓他人財兩得

- 黃子佼涉肇逃不認罪!車禍影片法庭曝光 律師:女騎士受驚嚇自摔