快訊

- 蓋茲前妻梅琳達再捐2.15億美元 廣泛支持女性照護及研究

- 德國漢莎航空客機鼻輪突然塌陷 數名工作人員受傷

- 俄國徵兵可以減免巨額債務 普丁的烏克蘭戰爭正陷入「砲灰缺乏」狀況

- 美國斡旋以黎停火 真主黨悍拒「未作出停止抵抗的承諾」

- 出席六四37週年晚會 沈有忠:若接受中共「和平統一」恐怕就是台灣失去民主與自由

- 美國新申請失業補助人數創伊朗戰爭來最高 但企業解雇仍在歷史低點

- 路透:台灣計畫2029年配備1800枚以上反艦飛彈 軍購、自製約各半

- 又有新工程?黃岩島上週突現不明構造物 最新衛星照顯示已消失

- 苗栗竹南郵局凶殺命案 頭、胸死裡砍!郵務人員中10刀慘死

- 喜劇表演諷刺習近平遭潑糞 陸委會曝最新進度:2嫌已偵辦

- 鄭麗文認「沒有鄭習會無足輕重」 梁文傑:首次聽到有人大聲宣佈狐假虎威

- 回應美國301「強迫勞動」調查 經濟部:將公告制輸入貨品

- 母乳、電子腳鐐、活生生的蝴蝶!Uber公布年度失物招領清單千奇百怪

- 六四週年 吾爾開希呼籲不遺忘就是抵抗、日本領頭做民主堡壘

- 龔明鑫接見捷克參議長韋德齊 國發會宣布5千萬歐元加碼計畫

- 南韓指數翻倍漲!台股這檔ETF打包三星海力士 投資人暴增7倍

- 中共舉辦海峽論壇 陸委會重申:禁止中央、地方政府人員參加

- 時間省一半!取得Green UAS免跑美國 工研院攜手AUVSI推動在台認證

- 背2袋稻草北上!7旬翁衝北捷廁所縱火認罪拚免關 檢方「防模仿」求刑3年半

- 劫殺律師判死定讞!死囚廖家麟爭「獄中投票」告中選會 法院這理由駁回

碳定價時代來臨 電電公會籲加強溝通建立配套 「以鼓勵替代懲罰」

2024-03-21 18:46 / 作者 財經中心

電電公會常務理事胡惠森(中)主持「迎接碳定價時代、企業因應碳費」座談會。電電公會提供

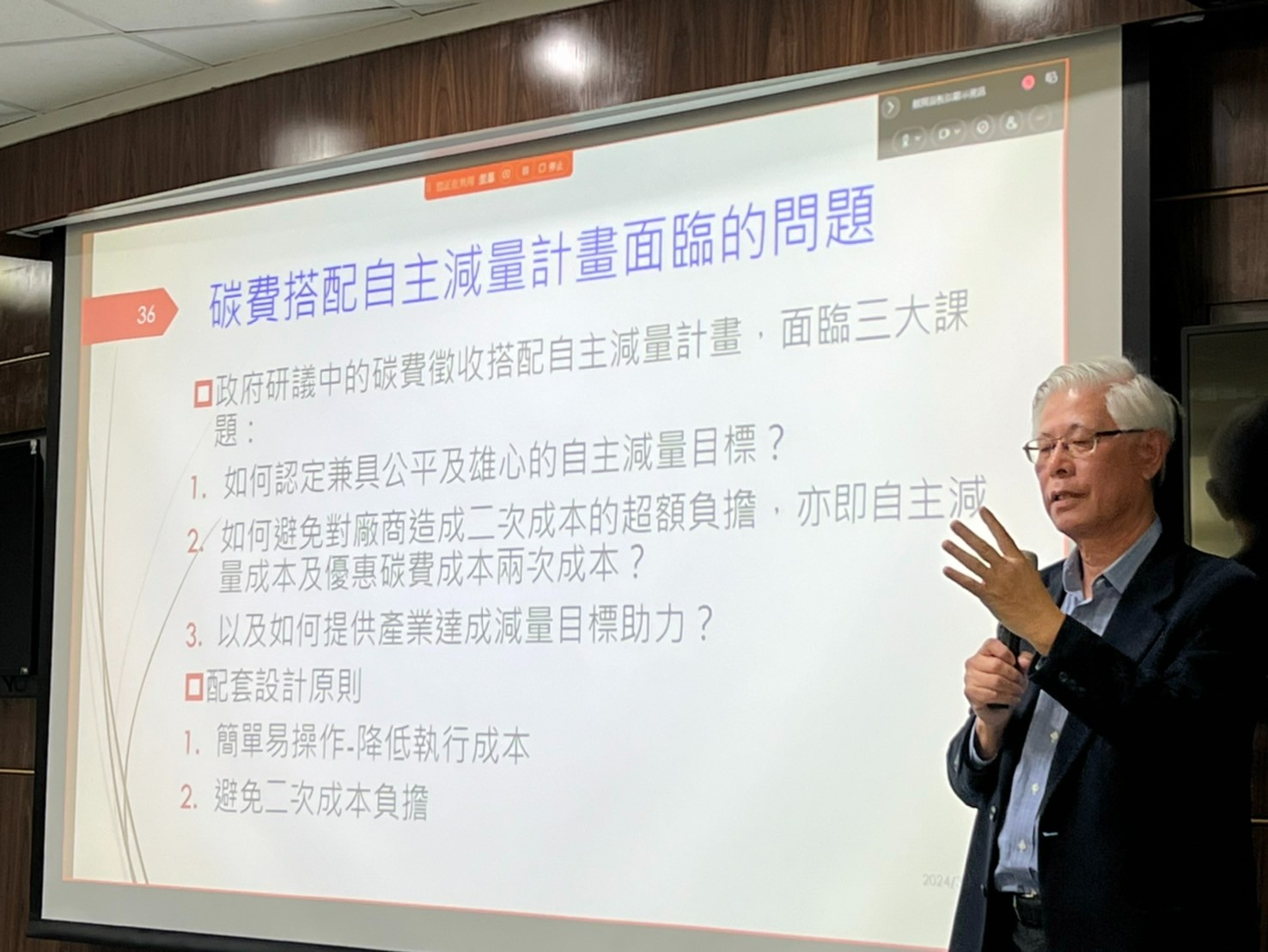

我國即將邁入排碳有價時代,多數企業仍不清楚碳費規則。電電公會及能源與儲能委員會今(21)舉辦「迎接碳定價時代、企業因應碳費」座談會,邀請專家學者與現場及網路近200位企業熱烈討論,建請政府淨零轉型初心,應以「幫助企業而非管控、以鼓勵替代懲罰」,配合國家減碳目標、企業自主減碳,讓做得好的企業獲得獎勵,以利國家減量目標順利達成。2023年12月29日環境部提出「碳費收費辦法」草案,明定碳費計算方式、碳權扣減比率、追繳機制等,規定年排放量達2.5萬公噸二氧化碳當量的電力業和排碳大戶,初估約有512家大型製造業列管,並自2024年開始納入計價碳費,為我國邁入排碳有價時代揭開序幕。

電電公會常務理事、也是能源與儲能委員會主委胡惠森指出,為讓企業對碳定價制度及碳費徵收有更深入了解,同時蒐集彙整企業對碳定價各項議題的觀點與建議,以反映企業對政府推動淨零轉型碳定價與碳費制度的觀點與需求,共同引領我國產業朝低碳淨零方向轉型。

台北大學自然資源與環境管理研究所教授李堅明引用瑞典、瑞士、新加坡等各國作法,他強調,目前73個推動碳費制度國家中,一半以上都是採取碳總量管制,以國家減碳為目標,搭配企業自主性減碳,企業只要達成自主減碳目標即可免徵碳費,以鼓勵取代懲罰性收費,避免企業二次收費墊高成本,衝擊企業經營和國家經濟發展,以謀取碳稅的雙重紅利(Double Dividend)。

李堅明舉例,中鋼的每年排碳量約2200萬噸,假設碳費為每噸200元,一年光是碳費就高達44億元,但公司一年獲利才33億元,企業如何生存?一旦課高額碳稅,勢必造成更多的碳洩漏,既無法有效達成減碳目標,更衝擊到企業長期營運和國家經濟成長,是最無效的減碳作法,絕非台灣現階段實施重點。反而應參酌國際作法,以碳權抵換自主減量為目標,加強碳稅徵收及碳權抵換的全面性配套方案。

「迎接碳定價時代、企業因應碳費」座談會。台北大學自然資源與環境管理研究所李堅明教授提出寶貴經驗與業者互動熱烈。電電公會提供

企業也反映,碳費徵收無法真實反映對企業營運的衝擊,若依環境部的規劃,扣除2.5萬噸的免徵額,以碳費300元計算,前20大排碳大戶的碳費徵收僅使其營業成本上漲0.15%-2.5%。若以碳費500元計算,影響幅度約0.25%-4.2%。表面上對企業的影響不大,但因企業淨利受到眾多因素影響,以淨利進行評估碳費衝擊並不妥當,無法反映碳費的真實影響。

KPMG安侯永續發展顧問公司董事總經理黃正忠也指出,今年2月全球溫度已較1880年工業化前上升1.73°C,估計未來五年全球氣溫上升1.5°C將成常態,估計將溫度控制至2°C內,平均每一噸排碳費約75-100美元,要達到1.5°C,至少超過150美元,歐盟自2005年花了18年才達成減碳目標和作法,因此,台灣如何一次達成這項目標,將是極大的考驗。

黃正忠指出,碳交易應以達到企業的成本有效性及減碳目標的雙重效果,減碳是王道,若能善用國際經驗,允許企業以碳權抵換自主減量為目標,利用碳權,降低公司成本,兼顧減碳的最終目標,才是雙贏。

台灣即將採行的碳費(Carbon fee),可說是台灣獨創。不對上游的電力業者課徵,只針對下游業者的直接與間接排放量課徵,採統一費率、隨量徵收。且碳費收入需專款專用,如母法《氣候法》第33條規定,碳費基金僅能使用在溫室氣體減量和氣候調適用途,相較於國際上越來越多的國家將碳定價作為政策工具以推動工業加速脫碳,並簡化提升自主減碳目標的靈活度,依照氣候法第27條公告高品質碳權及提高抵換比例至少20%等作法,達成國家2030年減碳24%最終目標。

電電公會「迎接碳定價時代、企業因應碳費」座談會,KPMG安侯永續發展顧問公司董事總經理黃正忠提出寶貴經驗與業者互動熱烈。電電公會提供

最新more>

- 見張忠謀手書「拿出辦法來」有感 鄭麗文:追求台海和平就需付諸行動

- 蓋茲前妻梅琳達再捐2.15億美元 廣泛支持女性照護及研究

- 德國漢莎航空客機鼻輪突然塌陷 數名工作人員受傷

- 俄國徵兵可以減免巨額債務 普丁的烏克蘭戰爭正陷入「砲灰缺乏」狀況

- 《宇宙啦啦隊》才出道6天爆不倫師生戀 妃妃喊告「暫時退團」

- 驗證反裝甲能力 第三作戰區實彈射擊拖式飛彈A、B版

- 美國斡旋以黎停火 真主黨悍拒「未作出停止抵抗的承諾」

- 出席六四37週年晚會 沈有忠:若接受中共「和平統一」恐怕就是台灣失去民主與自由

- 許諾籌組第7支城市棒球隊 魏平政:八卦山棒球場升級完工日就是成軍日

- 美國新申請失業補助人數創伊朗戰爭來最高 但企業解雇仍在歷史低點

熱門more>

- 抓到「日本AV女優賣淫」畫面曝光 竟是國寶級美少女!極樂價碼驚人

- 驗屍瞬間鼻酸!台中2歲女童遭丟洗衣機虐死 地獄生活曝光…媽媽1個妥協斷送她活路

- 「李珠珢小可愛+真理褲」熱舞影片 安全褲整件外露!粉絲心疼:有必要嗎

- 新竹建商遭詐6500萬 銀樓公會發「海捕令」!急追71條UBS金條下落

- 薔薔不忍了!胞妹被妻爆料「家暴、騙孕、偷吃」 氣炸切割:不會幫她善後

- 【更新】太子集團OJBK錢包合作水房找到了 鳳玖負責人夫婦400萬交保、律師張秉鈞100萬交保

- 轎車男放開雙手「全靠輔助駕駛」 40秒後撞聯結車!車上3人慘死

- 別賺最後一滴水!谷月涵自爆「零持股」:牛市已到末升段

- 攻守俱佳卻傳不利消息 美媒預測李灝宇面臨2種情況

- 2歲女童丟洗衣機綑膠帶慘死 台中狠男打到她骨折竟帶去國術館「貼藥布」