快訊

- 路透:台灣計畫2029年配備1800枚以上反艦飛彈 軍購、自製約各半

- 又有新工程?黃岩島上週突現不明構造物 最新衛星照顯示已消失

- 苗栗竹南郵局凶殺命案 頭、胸死裡砍!郵務人員中10刀慘死

- 喜劇表演諷刺習近平遭潑糞 陸委會曝最新進度:2嫌已偵辦

- 鄭麗文認「沒有鄭習會無足輕重」 梁文傑:首次聽到有人大聲宣佈狐假虎威

- 回應美國301「強迫勞動」調查 經濟部:將公告制輸入貨品

- 母乳、電子腳鐐、活生生的蝴蝶!Uber公布年度失物招領清單千奇百怪

- 六四週年 吾爾開希呼籲不遺忘就是抵抗、日本領頭做民主堡壘

- 龔明鑫接見捷克參議長韋德齊 國發會宣布5千萬歐元加碼計畫

- 南韓指數翻倍漲!台股這檔ETF打包三星海力士 投資人暴增7倍

- 中共舉辦海峽論壇 陸委會重申:禁止中央、地方政府人員參加

- 時間省一半!取得Green UAS免跑美國 工研院攜手AUVSI推動在台認證

- 背2袋稻草北上!7旬翁衝北捷廁所縱火認罪拚免關 檢方「防模仿」求刑3年半

- 劫殺律師判死定讞!死囚廖家麟爭「獄中投票」告中選會 法院這理由駁回

- Datasection永擎策略聯盟! 採購B200伺服器,加速泰國AI資料中心發展

- 選票短缺?南韓選民包圍投票所怒吼舞弊、主張選舉無效

- 台新新光金子公司合併到位! 台新銀新光銀董事會通過合併計畫

- 黃仁勳南韓行程曝光!可能在五花肉烤肉餐廳召開韓版兆元宴

- 懲戒理由曝!涉性騷3女醫被「撤職」 台大婦產部名醫:握手和讚美是出於禮貌

- 無需液冷系統 韓國知名新創FuriosaAI來台展示RNGD量產成果

【晶片島減碳3-2】製程轉用低碳材料 費時且難度高! 半導體業如何布局「範疇1~3」

2024-02-14 09:45 / 作者 戴嘉芬

國內半導體業積極進行範疇1、2的減碳布局。圖為SEMI國際半導體展照片。資料照

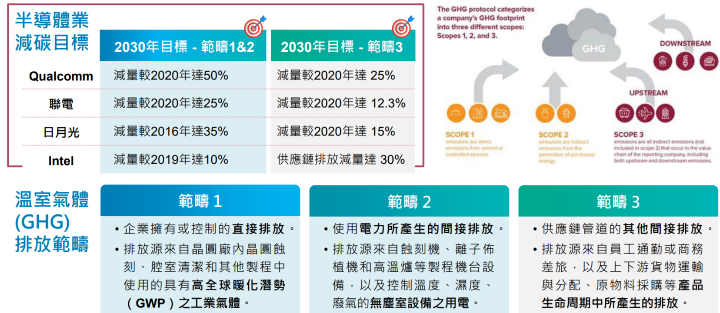

國際溫室氣體盤查分為3大範疇,依序是範疇1、範疇2、範疇3。對台灣半導體業來說,光是要達到範疇1、範疇2,就具備非常大的難度。比方說要進行低碳材料的轉換,就需花費許多時間。根據溫室氣體盤查議定書(GHG Protocol)的定義,溫室氣體排放分為3個範疇。範疇1是「企業擁有或控制的直接排放」。半導體業的排放源來自晶圓廠內晶圓蝕刻、腔室清潔和其他製程中使用的具有高全球暖化潛勢(GWP)之工業氣體。

範疇2則是「使用電力所產生的間接排放」。半導體排放源來自蝕刻機、離子佈植機和高溫爐等製程機台設備,以及控制溫度、濕度、廢氣的無塵室設備之用電。

範疇3是「使用供應鏈管道的其他間接排放」。其排放源來自員工通勤或商務差旅,以及上下游貨物運輸與分配、原物料採購等產品生命周期中所產生的排放。

半導體業在溫室氣體的排放範疇,從範疇1至範疇3的實際執行內容。工研院提供

以日月光、聯電為例,日月光在2030年的目標是範疇1&2減量35%(與2016年相較),聯電則是減量25%(與2020年相較)。至於日月光範疇3目標是減量15%,聯電則是減量12.3%(與2020年相較)。

台經院產經資料庫總監劉佩真認為,業者必須在範疇1、範疇2層面來達到碳排減量,實在有非常大的難度。光是範疇1,要進行低碳材料的抵換,就需要花費很多時間。

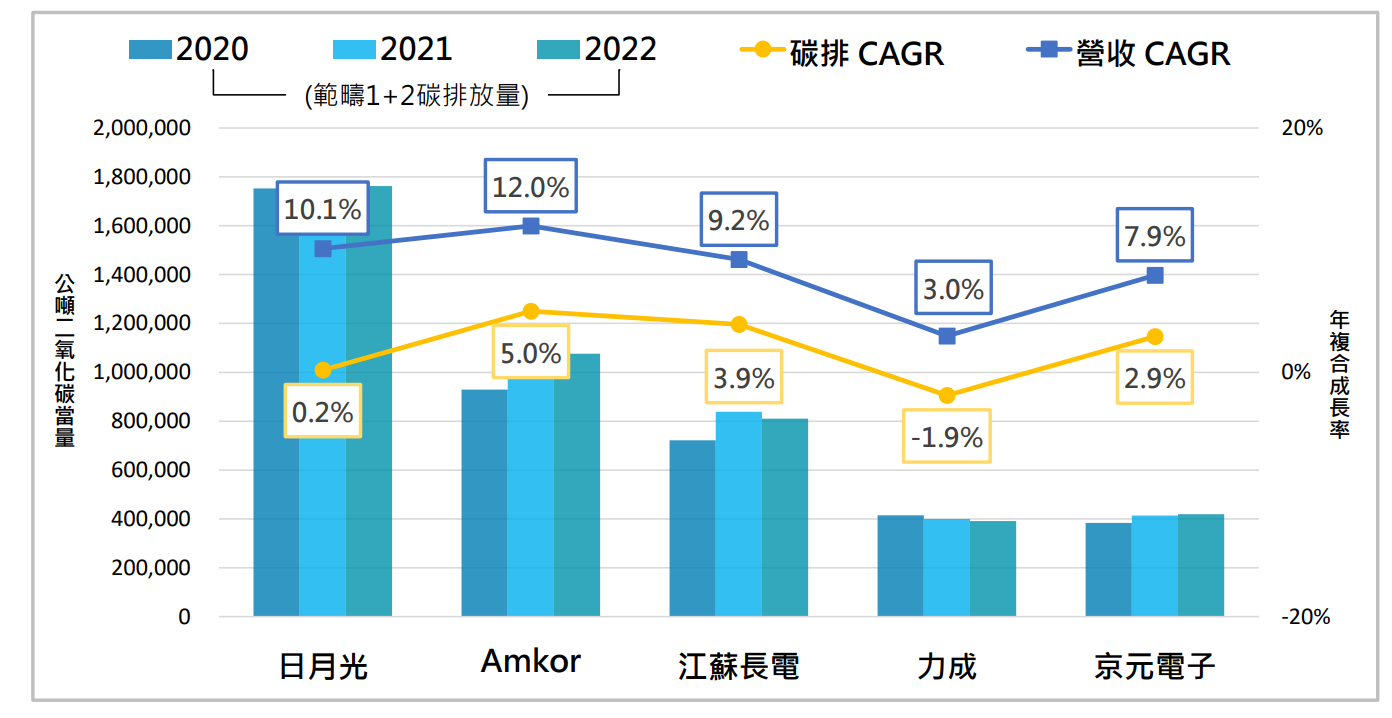

工研院產科國際所產業分析師張筠苡長期觀察半導體大廠碳排成長狀況。「從2020年至2022年連續三年,封測廠碳排成長與營收成長順利脫鉤。」她說,尤其在範疇1、2的碳排放,皆顯現出碳排增幅小於同期營收成長,企業每賺100萬美元,所貢獻的碳排強度正在逐年下降,顯示企業在追求營收成長的同時,溫室氣體排放量受到有效抑制,生產製程正朝著低碳模式發展。

全球五大封測廠在範疇1、2的碳排增幅皆小於同期營收成長率。工研院提供

張筠苡進一步指出,業者在製程中採用低碳材料替換溫室氣體,能降低範疇1的直接排放量。

「工業氣體如 SF6(六氟化硫)對全球暖化所造成的影響,是二氧化碳的2萬多倍,十分驚人,且此類氣體通常有較長的生命週期,也就是留在大氣的時間更長。」她舉例,像是美商 Amkor(艾克爾)將高暖化潛勢 SF6 替換為低強度的溫室氣體,減少位於韓國和台灣的廠房設施所產生之氣體排放。

還有日月光則針對高減量熱點的電漿蝕刻製程(Descum),藉氣體轉換將 CF₄ 氣體替代為 O₂ 氧氣,降低範疇1的直接排放量。

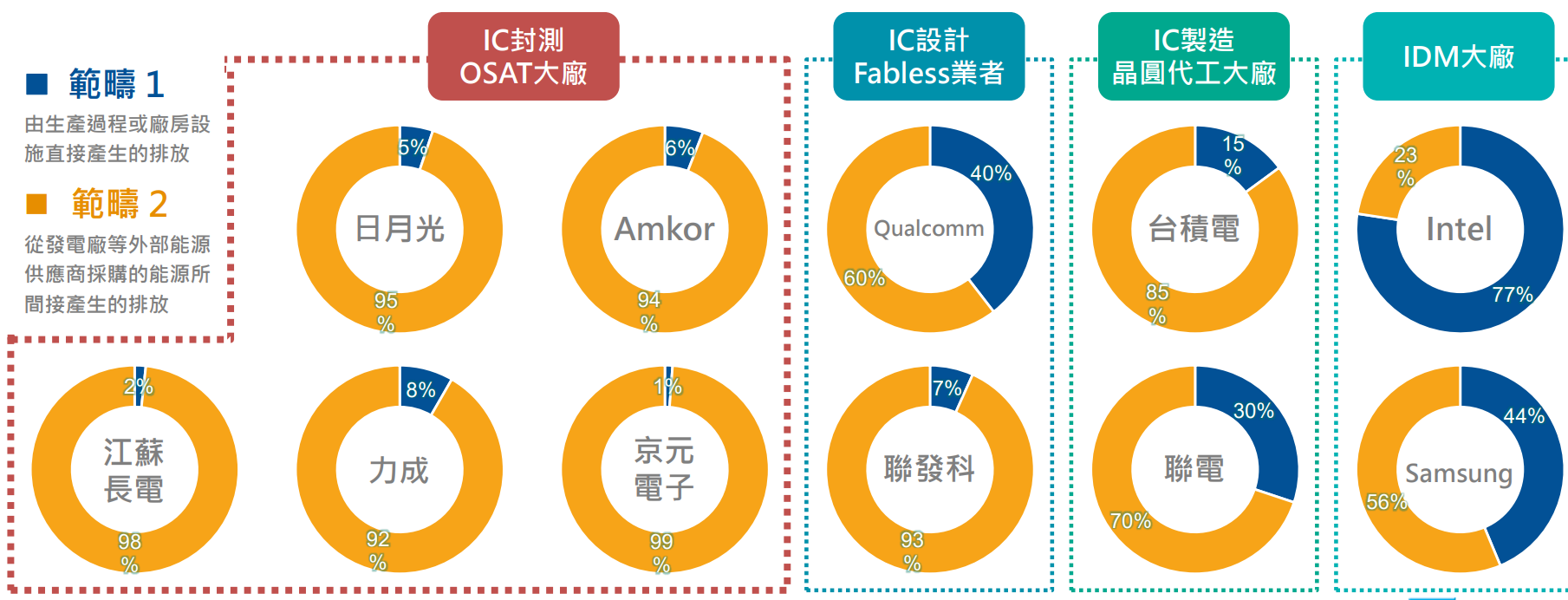

觀察半導體業代表廠商的碳排放結構,張筠苡指出,由於封測廠相較於晶圓製造,所需使用的化學品較少,且溫室氣體總排放主要來自外購電力於設備上的使用,因此碳排放比例高度集中於範疇2,比例高達92%~99%。

國內各半導體大廠在範疇1、2的排放比例,目前台積電在範疇1、2的排放比例各為15%、85%。工研院提供

「因此,業者將範疇2減排列為重點,實際做法包括加入RE100、簽訂再生能源購售契約、建置再生能源系統等。」

其中,欣銓是台灣第一個加入 RE100 的封測廠,2050年集團將實現營運據點100%使用再生能源的目標。

此外,矽格與寶晶能源簽訂再生能源購售契約,聯合集團子公司(矽格聯測及台星科)一起購電,2023年9月起獲得再生能源之供應。

力成則於廠區屋頂架設太陽能發電設備,完成太陽能發電建置設計規劃、掛錶送電等作業,並取得能源局再生能源發電設備核備。

碳定價時代下,企業內部將碳排放納入財務決策考量。首先,在邊境碳稅課徵部分,歐洲碳邊境調整機制(CBAM)於2023年10月對進口商品的碳排量徵收碳關稅,2026年將全面實施。張筠苡認為對台灣半導體業短期內影響有限。但預期課徵的產品範圍將擴大,未來半導體產品出口至歐洲恐受影響。

在國內方面,環境部針對年排放量合計逾2.5萬公噸的排碳大戶分階段徵收碳費,2024年啟動,2025年開徵。半導體屬於高用電量的間接排碳大戶,約250家半導體企業符合碳費徵收對象。

至於在碳權交易層面,台灣碳權交易所已於2023年8月揭牌成立,12月22日啟動交易。首波共有27家企業加入交易行列,其中包括台積電、聯電、日月光投控、華邦電等半導體業者。

日月光是首批購買碳權的半導體業者之一。日月光提供

相較台灣的「自願性」碳權交易所,歐盟、中國大陸等20多國則實施「強制性」的碳權市場。張筠苡認為,半導體企業至各國設廠,須將當地碳權額度與交易機制納入生產成本考量,去思考是否需要購買當地碳權,付出的碳成本是否符合當地設廠成本效益,等同增加海外設廠的挑戰。

因此,業者也開始推動內部碳定價機制。這是企業要求各部門進行碳盤查,且依照噸數來抽取碳費。「對企業來說,這個機制像是把錢從左邊口袋拿到右邊的口袋,但卻能提升各部門在做決策時的減碳意識。」

張筠苡舉例,像是日月光已於2021年在高雄廠與上海廠建置示範場域,率先推動內部碳定價,透過排放數據量化及有價化,幫助廠區了解自身碳排放成本,並合理反映減碳效益。2022年則規劃出碳管理平台,為全球廠區設定年度排放上限,並擴大內部碳定價制度,以驅動部門或業務單位的減碳行動。

工研院產科國際所分析師張筠苡指出,業者發展綠電因素來自於國內法規約束以及國際客戶的要求。戴嘉芬攝

最新more>

熱門more>

- 抓到「日本AV女優賣淫」畫面曝光 竟是國寶級美少女!極樂價碼驚人

- 驗屍瞬間鼻酸!台中2歲女童遭丟洗衣機虐死 地獄生活曝光…媽媽1個妥協斷送她活路

- 「李珠珢小可愛+真理褲」熱舞影片 安全褲整件外露!粉絲心疼:有必要嗎

- 【更新】太子集團OJBK錢包合作水房找到了 鳳玖負責人夫婦400萬交保、律師張秉鈞100萬交保

- 轎車男放開雙手「全靠輔助駕駛」 40秒後撞聯結車!車上3人慘死

- 新竹建商遭詐6500萬 銀樓公會發「海捕令」!急追71條UBS金條下落

- 薔薔不忍了!胞妹被妻爆料「家暴、騙孕、偷吃」 氣炸切割:不會幫她善後

- 文組也能進輝達!黃仁勳「開649萬年薪」 還能遠距離工作

- 別賺最後一滴水!谷月涵自爆「零持股」:牛市已到末升段

- 攻守俱佳卻傳不利消息 美媒預測李灝宇面臨2種情況