快訊

- 日本去年出生數再破新低 少子化速度比研究機構估計提早近15年

- 【有片】馬利歐兄弟?!紐約市頻傳神秘團體潛入下水道

- 台股股王信驊董座:明年訂單強勁新產品快速起量 股價平常心把營收做好

- 快訊/伊朗攻擊科威特國際機場 傳人員傷亡、領空關閉

- 安達人壽:安心溢起動定期險 守護暑假運動安全

- 台版Jisoo假出金詐團撈164億!幕後金主求刑26年 1600萬交保免關

- 新人新氣象!索羅門總理將查中國密約 宣布「重置」對澳關係

- 川普又變了!才說不會監管AI發展 悄悄簽行政命令要求進行安全測試

- 台中知名私校「男同學遭壓地重捶」!逼:叫我爸爸 校方最新處置曝

- 首談「選黨主席、鄭習會、訪美」和平3步曲 鄭麗文:我不是天真浪漫小女生

- 拚國民黨2028重返執政 鄭麗文:才能正式與對岸交流、與美國合作

- 美股戰略成投資重點!兆豐推美國戰略多重資產基金、卡位Space X商機

- 黃仁勳COMPUTEX逛展模式啟動! 鴻海展區先吃招牌紅豆餅

- 花蓮政風主管騷擾女部屬 廉政署:從重從嚴移付懲戒

- 【王家俊專欄】鄭麗文偕李德維、勤彭蓁訪美所為何事

- 出手了!民進黨大老吳乃仁欠台糖1.7億 北院派人住處拘提撲空

- 沒簽ART恐課12.5%!美301調查報告出爐 建議對台灣等國加徵10%關稅

- 負面不斷!協助太子集團洗錢遭拘提 律師張秉鈞還因洩密毒梟被起訴

- 快訊/COMPUTEX和國巨助攻! 千億規模ETF再添一檔00918淨值創高

- 太子集團OJBK錢包合作水房找到了 檢警10路搜索拘6人 名律師張秉鈞在列

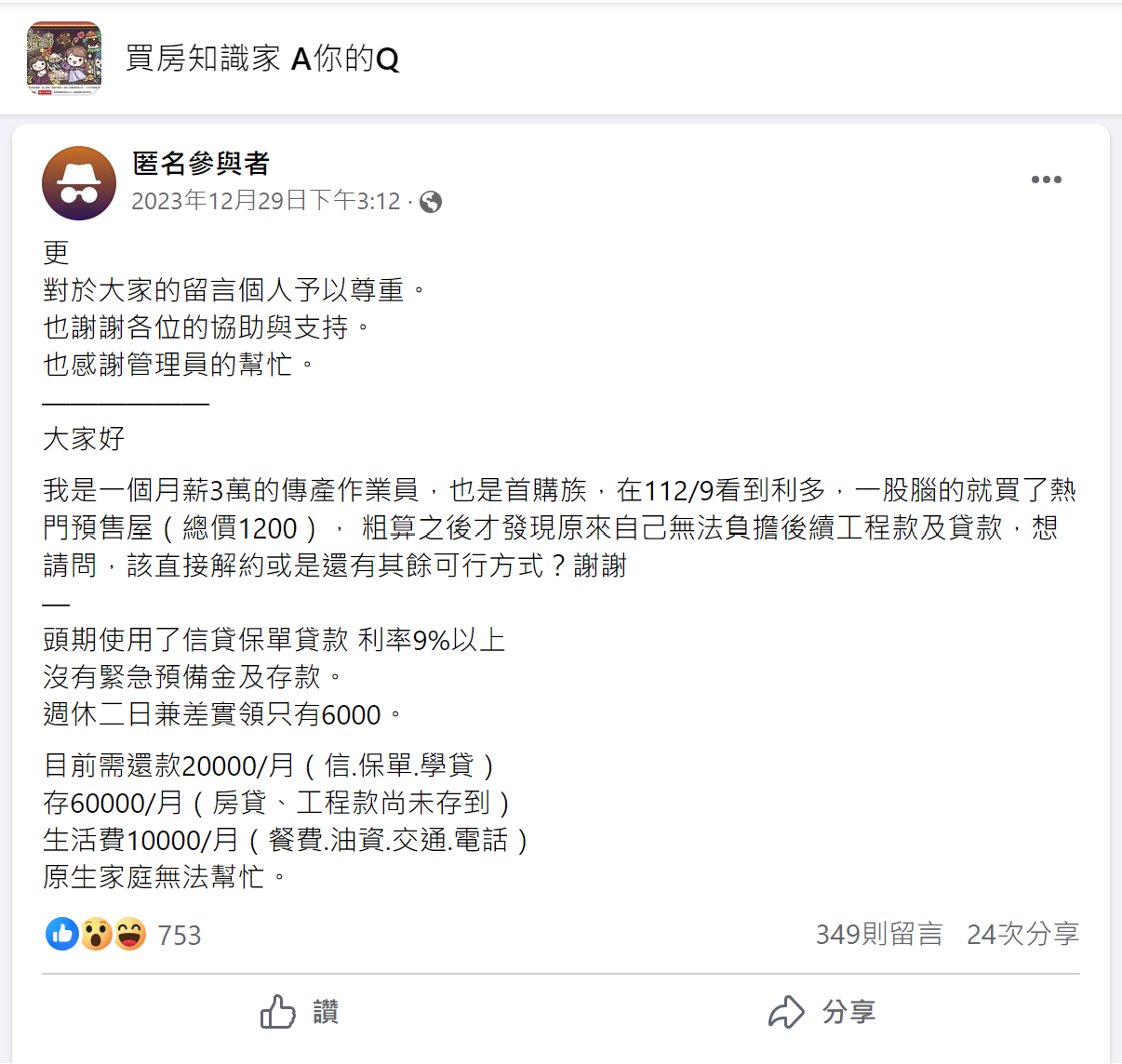

月薪3萬買千萬屋 繳不出款怪新青安? 專家打臉:銀行看擔保品才會核貸

2024-01-07 07:30 / 作者 徐筱嵐

。廖瑞祥攝

近來臉書一則貼文掀起熱烈討論,月薪3萬的民眾自稱被新青安房貸吸引,購買1200萬元預售屋後,才發現進入繳不起的窘境。但專家研究後「打臉」指出,以該案例所述條件,實務上不僅根本不可能申請到新青安房貸,甚至很可能在辦理貸款前就繳不出工程款,還要被建商處以違約金。專家指出,實務上確實有月薪3萬、年收40萬元的千萬房貸族,但實際上許多人的背景其實是雙薪家庭、有長輩奧援或其他資產抵押、自備款充足,銀行會看背後的擔保情況放貸。

專家並建議,辦理任何貸款都需衡量自身條件,依照如單身、雙薪、職業、年紀、利息變化等不同條件來考量還款能力。許多房仲網站都有申辦房貸試算功能,也可先作為參考,量力而為。

此宗討論事件源自一名網友在臉書社團「買房知識家 A你的Q」發文,自稱是月薪3萬元的傳產作業員,去年9月利用信貸和保單貸款湊頭期款,買下總價1200萬元的預售屋,事後試算發現,自身財務狀況無法負擔後續的工程款和貸款,目前每月需還款2萬元、生活費1萬元,還要存6萬元支應房貸、工程款等,不但沒有緊急預備金及存款,即便周末兼差實領6000元。

不過,此文一出引發熱議,立即有不少網友質疑這篇根本是創作文,但也有不少人回應,「月薪3萬怎敢買1200萬的房子?」,也有人說「月薪6萬也負擔不了1200萬的房子」。

事實上,以月薪3萬加計年終獎金後年薪約40萬元,若貸款購買千萬元房屋,試算不僅要自備款300萬元,每年要繳的房貸幾乎跟年薪快打平,專家表示,如果真的只是單薪、沒有其他資產,此舉等同讓自身風險承擔能力趨近於零」,恐怕連正常銀行也不敢核貸。

一名網友在臉書社團「買房知識家 A你的Q」中發文,自稱是月薪3萬元的傳產作業員,去年9月利用信貸和保單貸款湊頭期款,買下總價1200萬元的預售屋,事後發現無法負擔。翻攝臉書買房知識家 A你的Q

台灣房屋趨勢中心經理陳定中分析,預售屋一般有五個付款階段,包括頭期款、工程款、額外費用、房貸、交屋款等,依照該位民眾的發文內容,使用信貸和保險貸款支付完頭期款後,推估進入繳納工程款的階段,距離進入房貸還有一段時間,根本不可能向銀行申請新青安房貸。

陳定中表示,以實務經驗來看,首購族決定購買1200萬的房屋時,銷售端都會說明,預售有機會取得鑑估值8成,並採取首購利率方案來協助消費者試算;假設此案以新青安房貸提供的一段式利率1.775%、30年期貸款,且無寬限期的情況,每月繳納房貸約3.5萬元左右。

陳定中說,以月薪3萬元來說,鐵定「入不敷出」,若加入5年寬限期來試算,採取前述同樣利率和貸款期來計算,寬限期內的房貸也要1.4至1.5萬元;再把該民眾自行列出的支出一併納入,如生活費1萬元,以及支付保單、信貸和學貸的金額要2萬元,再加上房貸的金額,面對生活日常開銷「絕對吃不消」。

陳定中指出,在無法繳納工程款的情況下,恐怕沒辦法主動解約,而是違約,依照《預售屋買賣定型化契約》規定,若買方違反付款條件及方式,建商可沒收最高房屋總價15%的違約金,等同買方先前付給建商的預售屋頭期款(約占房屋總價的10%至15%左右),就直接進入建商的口袋。

陳定中提醒,購屋族務必要精準設算財務狀況,許多人評估前期可以用寬限期撐過3到5年,但現實是寬限期屆滿後,個人所得是否成長到足以負擔拉高的房貸金額?「千萬不要高估自身的還款狀況」,一旦財力狀況吃緊,意味著風險會提高許多。

有不少人利用「無限轉貸」來拉長寬限期,陳定中說,購屋族在寬限期內只償還利息,本金卻維持不變,轉貸是一種方法,但不同的銀行不見得願意依照本金來鑑價;更現實的是,當初以預售屋貸款,成數最高可以貸到8成,轉貸時的屋況,早就變成3到5年以上的成屋,貸款金額恐怕不會那麼理想,況且轉貸還有數千元的手續費要繳,也是一筆不小的開銷。

另外,首購族千萬不要把信貸轉為頭期款,陳定中指出,透過信貸去湊頭期款,等於拉高個人的負債比,讓負債大於資產,勢必會影響銀行核貸的成數,如果本身收入又有限,對財務也是雪上加霜,「咬緊牙關風險度日,等同讓風險承擔能力趨近於零」。

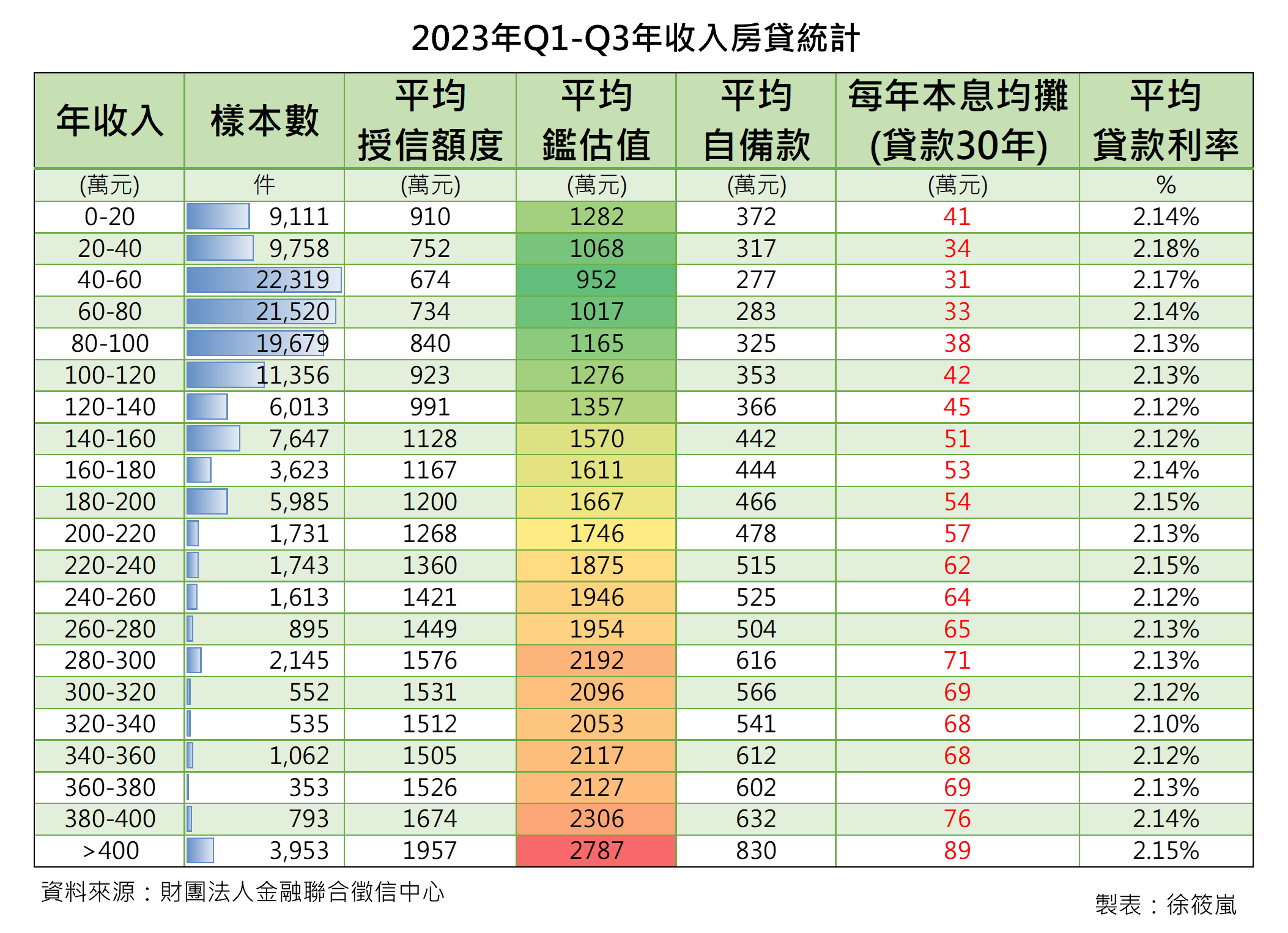

一般建議將房貸和個人或家庭所得的比例抓在1/3以內,但細看聯徵中心去年前三季最新資料,年收入40萬至60萬元的族群,平均購屋金額約950萬元,貸款額度約670萬元,還得自備款277萬元;以30年本息均攤,且平均貸款利率2.18%試算,平均每年要還款31萬元。若是單薪年收入40萬元的購屋族,幾乎得一年不吃不喝,收入幾乎等同房貸;即便年收入60萬,也是去掉一半以上的年薪。

若是年收入60萬到80萬元的族群,平均購屋金額則提高至1000萬元左右,貸款額度約730多萬元,自備款要280萬元,以前述同樣條件計算,平均每年要還款33萬元,恐怕只有年收入80萬元族群,才會覺得相對可負擔。

陳定中受訪時說,觀察聯徵中心發布的資料,年收入40萬至80萬元左右,對照在上班族區間,是主力的受薪階級,通常購屋者都要存很一段時間的自備款,對總價、貸款成數和可貸金額都會拿捏分寸。

反觀年收入0至40萬元的族群,不僅平均購屋金額超過1000萬元以上,且貸款金額也不錯,大勝超過年收入40萬元以上族群。陳定中指出,研判多半是家中長輩幫忙或屬於自營業者等,通常自身財力不見得很強,但不用擔心自備款問題,且背後有有力擔保人,就能取得較好的貸款條件,能拉高購屋和貸款金額。

根據金融聯合徵信中心公布最新的房貸統計分析顯示,去年第1季到第3季有13.2萬筆的貸款資料,當中,年收入40萬到80萬元的族群占比約4.4萬筆,占比達33%。

最新more>

- 【有片】馬利歐兄弟?!紐約市頻傳神秘團體潛入下水道

- 幸運或倒楣?美飛官駕F-15攻伊朗兩度被擊落 前中將驚奇:像被雷打到兩次

- 遭藍委爆料4年標案都給唐鳳「自己人」 數發部:過程合法合規、公開透明

- 好酸!蔣萬安答不出四獸山 王世堅:沒把淡水河、基隆河搞錯就阿彌陀佛了

- 飆高溫39.1°C!台南交通告示牌「字融化變形」 市府證實不是AI合成照

- 延會期間赴日挨轟「薪水小偷」 藍委發聯合聲明強調自費:考察營養午餐專法

- 恐怖職場 中國男星遭上節目遭重壓骨裂「畫面曝光」

- 東港安泰醫院大火釀9死!屏檢重啟偵辦 起訴蘇清泉等4人

- 鄭麗文赴美大談AI國防 王定宇轟「見人說人話」:特別預算都被妳刪掉了

- 快訊/伊朗攻擊科威特國際機場 傳人員傷亡、領空關閉

熱門more>

- 抓到「日本AV女優賣淫」畫面曝光 竟是國寶級美少女!極樂價碼驚人

- 轎車男放開雙手「全靠輔助駕駛」 40秒後撞聯結車!車上3人慘死

- 「李珠珢小可愛+真理褲」熱舞影片 安全褲整件外露!粉絲心疼:有必要嗎

- 薔薔不忍了!胞妹被妻爆料「家暴、騙孕、偷吃」 氣炸切割:不會幫她善後

- 大立光林恩平7天拍板CPO參展COMPUTEX! 自開模具8個月CPO方案曝光

- 日本女優做S遭逮哭了 「明碼標價」肉食撲台內幕曝!AV達人26字勸世

- 佳世達COMPUTEX大秀AI基建 陳其宏:佳世達AI技術全到位 股價將起飛

- 文組也能進輝達!黃仁勳「開649萬年薪」 還能遠距離工作

- 重大突破!「抗癌標靶新藥」結果報喜 癌末近半數「好轉」15人腫瘤消失了

- 週刊爆馬辦查帳最新進度!稱台商捐款攏是假 王光慈提領馬帳戶款項待查