快訊

- 徐巧芯大姑夫杜秉澄開公司 涉驗資不實被起訴

- 大谷翔平單局1長打1保送上壘率百分百!道奇引爆單局10分攻勢打爆海盜

- 美伊戰爭大幅消耗彈藥 為何造1枚愛國者飛彈需要數年?

- 【更新】伊朗回擊!IRGC:攻擊美軍第5艦隊、科威特基地

- 日中關係回不去了!日媒:《防衛白皮書》將點名中國為最嚴重安全關切

- 保險業務員揪團「自導自演假車禍」 狠削200萬「最夯自費療程」下場慘了

- 醫療模式變了、保單也該跟上!石崇良喊話:不該因沒住院拒賠

- 美軍「自衛」報復行動僅3小時結束 分析:謹慎安排、不影響協商

- 林襄、馬傑森「根本沒分手」 超甜!約會十指緊扣全被拍

- 滿手台股ETF新選擇! 市值型、科技型美股ETF看俏

- 無人艇「海盜」搶救阿帕契飛官 一窺美國海軍首支無人系統部隊

- 【更新】美軍報復伊朗擊落阿帕契自衛行動結束!川普:予以強烈回應

- 拉K代價12萬!毒駕男浪子回頭 為養2幼子「主動獻車」求分期

- 台股Q3布局看三重點 代理型AI、MLCC、Spaace X成焦點

- 美參院多數黨領袖:未安排見鄭麗文 挺台強化防衛

- 北愛爾蘭持刀攻擊1重傷 兇嫌蘇丹籍引發激烈反移民抗議

- 習近平結束北韓行未提「無核化」 分析:美日韓將加強合作對抗

- 狠夫跨海遙控小弟殺妻 吳興街袋屍案夫遭通緝、4嫌不起訴確定

- 台股多空大戰拚守四萬四 謝金河:極端的預測通常都是錯的

- 美再襲伊朗、SpaceX上市倒數 美科技股再現小幅拋售收跌

政院通過《私立學校法》修法 捐款私校可全數抵稅

2024-05-02 14:23 / 作者 歐芯萌

政院通過《私立學校法》修正草案,捐款私校可全數抵稅。行政院提供

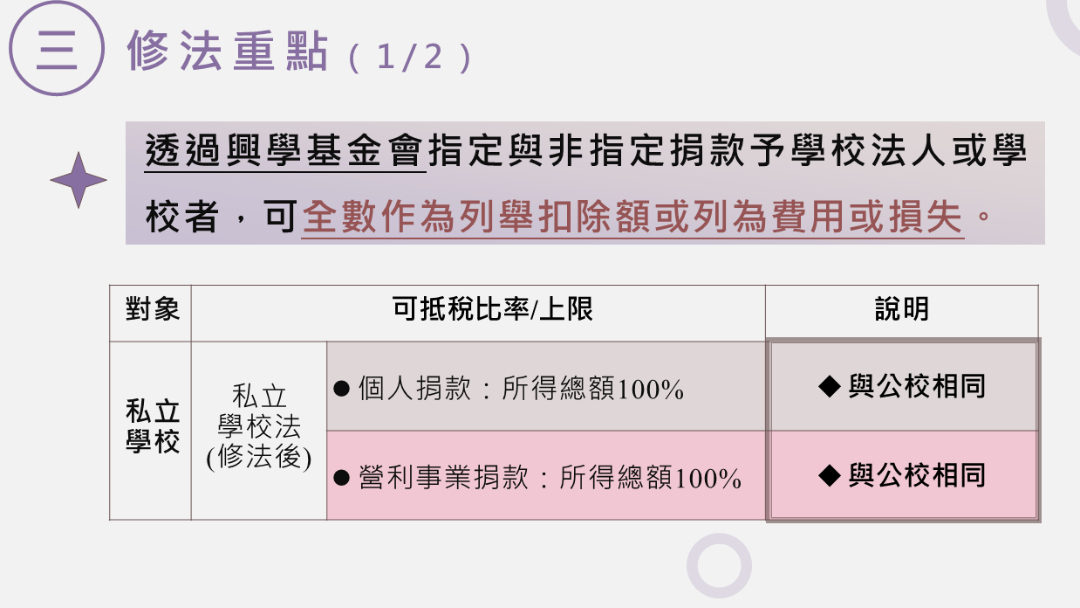

行政院會今(5/2)通過教育部提出「私立學校法第62條」修正草案,透過興學基金會指定與非指定捐款予學校法人或學校者,可全數作為列舉扣除額或列為費用或損失,以落實公私立學校抵稅額衡平,提高個人或營利事業大額捐款意願,強化興學基金會財務監管功能。有關本次立法重點,教育部說明,個人及營利事業透過興學基金會對學校法人或私立學校之捐款,於申報當年度所得稅時,皆可全數作為列舉扣除額或列為費用或損失。並將會同財政部修訂「財團法人私立學校興學基金會組織運作及基金管理辦法」,增強興學基金會財務監管功能。

教育部表示,未來如經立法院審議通過,將可提高大額捐款意願,也符合捐款者對學校認同感,協助私立學校籌措更多財源,以健全學校發展,並提供學生更高品質的學習環境。此外,興學基金會之董事會成員包含教育部、財政部、行政院主計總處等,透過興學基金會把關捐款使用的情形,提高其監督密度。

教育部指出,目前對公立學校的捐贈,適用所得稅法對政府捐贈之規定,得全數作為列舉扣除額或列為費用或損失。但對私立學校的捐贈,所得稅法明定個人列舉扣除額不超過綜合所得總額20%,營利事業列為當年度費用或損失不超過所得額10%。

教育部續指,現行私立學校法第62條亦規定,透過財團法人私立學校興學基金會(以下簡稱興學基金會)「指定」捐款者,僅能按個人之捐款不超過綜合所得總額50%,營利事業之捐款不超過所得總額25%,作為列舉扣除額或列為費用或損失之比率。

教育部也說,因此指定捐款予私立學校者,當年度可作為列舉扣除額或列為費用或損失之比率上限,個人為綜合所得總額70%,營利事業則為所得總額35%。但透過興學基金會且「未指定」捐款予特定學校法人或學校者,得比照捐贈公立學校,全數作為列舉扣除額或列為費用或損失。

教育部提到,近年私立學校或協進會皆不斷提出公私立學校捐贈抵稅額衡平的建議,教育部為回應外界期待,與財政部共同研商並達成共識,放寬捐款者對學校法人或私立學校捐款的抵稅額,同時為確保捐款資金的合理使用,教育部也將與財政部等單位共同強化興學基金會財務監管的功能,以利興學基金會得以瞭解及掌握獲捐款的使用情形。

最新more>

熱門more>

- 驗屍瞬間鼻酸!台中2歲女童遭丟洗衣機虐死 地獄生活曝光…媽媽1個妥協斷送她活路

- 重大突破!「抗癌標靶新藥」結果報喜 癌末近半數「好轉」15人腫瘤消失了

- 麥當勞爆炸案34年!「賭命拆彈」驚悚還原 殉職警是玉女歌手男友

- 新竹恐怖氣爆2死2傷!隔壁夫妻雙亡 高翠路慘如「戰爭轟炸」

- 認了來台賣淫!日AV女優「1次3.5萬元」招嫖客 道歉止血「全面停工」

- 買2張台積電「忘記密碼」放生27年 一查獲利狂賺4589%網全跪了

- 新竹建商遭詐6500萬 銀樓公會發「海捕令」!急追71條UBS金條下落

- 持美工刀恐嚇、縱火、掐頸!北市小六生「比乾哥更可怕」 學校通報10次都沒用

- 女歌手哽咽談殉職警男友!麥當勞爆炸34年祂回來3次 蘇霈1原因不唱這首歌

- 羨慕!台積電副總「送500張持股」給神秘人士 市值高達11.4億