- 伊朗無人機攻擊!美駐巴格達使館遇襲 阿聯急封領空

- 中共統戰部官員逃美揭鎮壓黑幕 稱沒人喜歡習近平

- 德西義拒絕派軍艦護航荷姆茲 川普不滿:以前幫了他們這麼多年

- 「川習會」延期與中國是否赴荷姆茲護航有關? 貝森特回應了

- 輝達上調晶片規模台股炸裂啦! 台指期勁揚4百點、台股今拚收復月線大關

- 油價回調+輝達GTC 美股全面收紅!台積電ADR漲近2美元

- 王家俊專欄:馬英九斷開鄭麗文

- 要求「川習會」延後一個月 川普:我很想去、但戰爭還在打

- 輝達GTC發布DLSS 5技術強打「電腦圖形學的GPT」! NemoClaw挺養「小龍蝦」

- 【一文看懂】輝達GTC AI藍圖曝光台積電ADR漲 黃仁勳上調AI晶片目標、倍增拚1兆美元

- 輝達GTC大會開鑼登場! 8檔ETF 受益人數飆新高搶進淘金

- 中美巴黎貿易會談結束 中國官員警告美301調查可能損害貿易關係

- 美財長貝森特:美國已經允許伊朗油輪通過荷姆茲海峽 川普訪中也許延期但不是有衝突

- 有片/沖繩美軍基地2抗議船翻覆 21人落海「有18高中生」釀2死

- 紐約郵報:川普收到簡報 指伊朗新的最高領導人是同性戀

- 台達電55周年創辦人鄭崇華現身! 邀國際能效專家剖析AI能源新局

- 卡尼訪中不影響對台支持 前加拿大保守黨魁:續推台加貿易協議

- 律師工作保衛戰!「便當法官」離職前接案慘了 他坦承「思慮不周」這樣辯

- 以色列宣布已對黎巴嫩進行地面「有限行動」 但規模可能創加薩戰爭以來最大

- 遭無人機攻擊大火 阿聯主要石油出口港停止上貨

立院三讀/「房地合一稅2.0」確定回溯 7月上路

「房地合一稅2.0」修法五大重點

為有效遏止短買短賣的炒房投機行為,立法院今三讀通過《所得稅法》部分條文修正案。主要有5大重點,

一、回溯、實施時間

因應實價登錄2.0上路、即時揭露預售屋交易,「房地合一稅2.0」是回溯到2016年1月1日後取得的房地,並在實施日今(2021)年7月1日後交易都適用新制。

二、 提高「短期持有」定義

由現行「持有期間1年內」,延長為「持有2年內」賣房都視為「短期持有」。且新修法也延長短期交易房地適用高稅率的期限,由現行「持有期間2年內」,延長為「持有5年內」出售的房屋所得都會被課重稅。

新修正條文明訂,我國境內居住之個人,

(一) 持有房地在2年以內者,稅率為45%(現行是持有房地1年以內)。

(二) 持有房地逾2年,未逾5年,稅率35%(現行是逾1年,未逾2年者)。

(三)持有房地期間超過5年,未逾10年者,稅率為20%(同現制)。

(四)持有房地期間超過10年者,稅率為15%(同現制)。

三、法人比照個人,依持有期間按差別稅率分開計稅

新修法也將「法人」納入,且不論是境內、境外法人皆一視同仁。簡言之。不論境外或境內法人,若持有房地期間在2年以內者,稅率為45%;若持有房地期間超過2年,未逾5年者,稅率為35%。但排除建商、起造者等對象。

(一) 總機構在我國境內之營利事業:

1、持有房地期間在2年以內者,稅率為45%。

2、持有房地期間超過2年,未逾5年者,稅率為35%。

3、持有房地期間超過5年者,稅率為20%(同現制)。

4、營利事業交易其興建房屋完成後第1次移轉之房屋及其坐落基地,依規定計算之房地交易課稅所得,仍併計營利事業所得額課稅,稅率為20%。

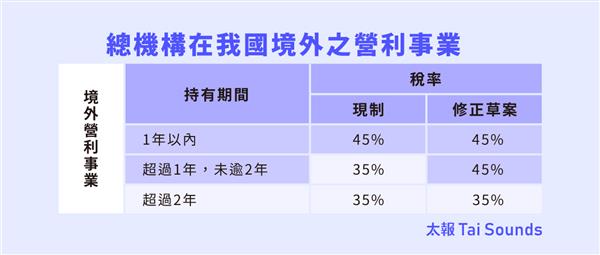

(二)總機構在我國境外之營利事業:持有期間在2年以內之稅率為45%,超過2年之稅率為35%。

四、增訂下列2項,視為房地交易,納入房地合一稅2.0課稅

(1) 個人及營利事業交易預售屋及其坐落基地,視為房屋、土地交易。

(2) 交易持有股份(或出資額)過半數之營利事業之股份(或出資額),該營利事業股權之價值50%以上是由我國境內之房地所構成者,該交易視同房屋、土地交易。但排除屬上市、上櫃及興櫃公司之股票者。

五、都更及危老重建案「排除」

不過,對於個人與營利事業參與都更及危老重建案,立院本次三讀條文也新增排除條款,若5年內完成的都更與危老重建案、首次移轉登記則比照非自願因素,適用20%所得稅率。

財政部對於立法說明指出,都更與危老重建案計劃核定日就是房地取得日,通常動工到建物蓋好後都會超過5年,針對5年內完成的案子予以非自願因素的20%稅率。

不受房地合一稅2.0影響之「例外情形」

同時,為降低新修法後對房市衝擊,也有不受修法影響的情形:

1、維持20%稅率

(1) 個人非自願因素(如調職)房地交易

(2) 個人以自有土地與建商合建分回房地交易

(3) 建商興建房屋完成後第一次移轉的房地交易

2、自住房地持有並設籍超過6年的交易,維持稅率10%及免稅額度400萬元。

- 伊朗無人機攻擊!美駐巴格達使館再遇襲 阿聯急封領空

- 鋒面要來了!周四起雨下4天 溫度「一週間冬到夏」

- WBC》8強賽遭淘汰...沉澱一天後 大谷IG發文吐露心聲:深刻感受到自己的不足

- WBC》主審好壞球決定比賽結局 NBA球星唐斯怒批:當然的壞球

- 中共統戰部官員逃美揭鎮壓黑幕 稱沒人喜歡習近平

- 德西義拒絕派軍艦護航荷姆茲 川普不滿:以前幫了他們這麼多年

- 「川習會」延期與中國是否赴荷姆茲護航有關? 貝森特回應了

- 輝達上調晶片規模台股炸裂啦! 台指期勁揚4百點、台股今拚收復月線大關

- 【水象星座運勢】3/17 巨蟹座業績高升、天蠍座昇華愛情、雙魚座勤儉節約

- 【火象星座運勢】3/17 牡羊座給予禮物、獅子座蘊藏機遇、射手座財運勢佳

- 波斯灣國家對美國生怨念憤怒 這國外長開第一槍、憂「最可怕噩夢」

- 伊朗最高領導人傳秘密赴俄羅斯!「人在莫斯科療養」 最新傷勢曝光

- 台版「寄生上流」!男換鎖「偽造租約」爽住套房3年 屋主開門傻眼

- 產量超越村上春樹!南韓AI出版社年產9千本書 中央圖書館淪提款機…

- WBC》衛冕吞敗 2球員慘遭網路霸凌 近藤健介發聲:深刻體會與大聯盟差距

- WBC》日本隊歷屆最差「8強止步」日媒嘆:果然被抓住機會了

- WBC》「WBC的遺憾只能WBC雪恥」菊池雄星撤回「最初也是最後」發言

- 重申未封鎖荷姆茲 伊朗外長:「除了這兩國」各國船隻均可通行

- 【懶人包】 許雅鈞曾爆私生子、會所找姑娘、出賣大S出殯照約妹 8段花邊回顧

- WBC》日本隊經典賽在大谷翔平打席中結束 栗山英樹:棒球之神給他作業