快訊

- AI趨勢浪潮帶動 6檔台股主題式/產業型ETF漲幅翻倍

- 曾用房貸問題咬住川普政敵 有鬥犬形象的普爾特獲提名暫代國家情報總監

- 三分之一柏克萊理工大學生要先補修中學數學 加州大學千名教授呼籲恢復學測

- 日本單日兩起嚴重熊害 秋田老婦遇襲死、福島狂熊連傷四人

- 遺產想留給誰自己決定!法務部擬刪「兄弟姊妹特留分」 增訂「孝順條款」顧公平

- 零食、水果…信眾買單!律師私吞「貝殼廟」497萬香油錢 判4年半慘遭停職

- 北京加強壓制六四天安門大屠殺紀念 首度禁止家屬到墳前祭奠

- 開庭前套招證人「幫忙圓一下」! 網紅「熊律」簡大為被懲戒停職5月

- 114年度報稅截止!綜所稅申報戶705萬 創新高

- 【中獎清冊一次看】3-4月期統一發票開出20張千萬獎 21元買烏龍奶茶就中大獎

- 聖嬰現象可能持續到11月 未來幾個月持續會有酷熱、暴雨等狀況

- 快訊/百萬國民高息ETF 00919成分股調整出爐!18進18出

- T-34教練機失事!空軍揭關鍵21分鐘 沒彈射椅、無線電未通報

- 三重警被毒駕撞死!被害家屬痛訴他「拒絕出庭談賠償」 求法官重判20年

- 比爾蓋茲自爆!遭前妻怒控「偷吃20多次」 還扯上淫魔艾普斯坦

- 接家族遺產案判緩刑確定!網紅律師劉韋廷被罰停止執行職務2月

- 佳世達COMPUTEX大秀AI基建 陳其宏:佳世達AI技術全到位 股價將起飛

- 高通:機器人五年內爆發 真實環境中驗證科技

- 綠批鄭麗文訪美「習辦外宣團」 藍:中配常委勤彭蓁自費赴僑宴

- 白委抨擊無人載具計畫不合理 經濟部:撰寫嚴謹 絕無1頁400億之可能

央行續按升息暫停鍵? 學者:限貸令或資金寬鬆得等「這時間」

2023-12-10 07:40 / 作者 徐筱嵐

儘管央行總裁楊金龍釋出訊息「偏鷹」,但明年面對美國降息、全球持續不景氣,外界預測有機會「轉鴿」。廖瑞祥攝

中央銀行將於本月14日召開今年最後一次理監事聯席會議,由於美國聯準會(Fed)已兩度暫停升息,加上美國至今公布的經濟數據多數優於預期,市場也預測我國央行「連三凍」機率極高,至於是否會續推限貸令或其他措施?學者和房市專家都認為,一切都要等到總統大選後,且明年經濟情勢仍不容樂觀,恐要等到明年才降息或降準;另外,房市在高檔盤整,除非有新一波漲幅出現,短期不會有第6波限貸令。

央行總裁楊金龍曾暗示高利率會維持一段時間,意即不會太快降息,但明年選後存在不少變數。廖瑞祥攝

美國聯邦公開市場委員會(FOMC)將於下週召開今年最後一次會議,儘管Fed主席鮑爾(Jerome Powell)在本月初重申,抗通膨還有長路要走,必要時準備進一步升息,現在就斷言美國政策已經達到足夠限制性立場、或揣測何時可能開始降息,都還為時過早。

而Fed多名官員也不鬆口談降息,儘管多項經濟數據顯示升息抗通膨有成,但是否能將CPI增幅抑制到目標的2%,仍沒有把握,更進一步提出,Fed不應過早認定升息已經告一段落,否則Fed的公信力將打折扣。

不過,這些偏鷹的談話似乎都無法打消市場對降息的預期,而我國央行雖然走自己的路,Fed動向仍是觀察的重要指標,又適逢總統大選,且物價有緩漲趨勢,今年全年經濟成長率仍舊「保1」,讓外界認定升息暫停的機率極高;而即便不升息,央行過去也曾祭出選擇性信用管制(限貸令)等,這次是否會推出新措施?

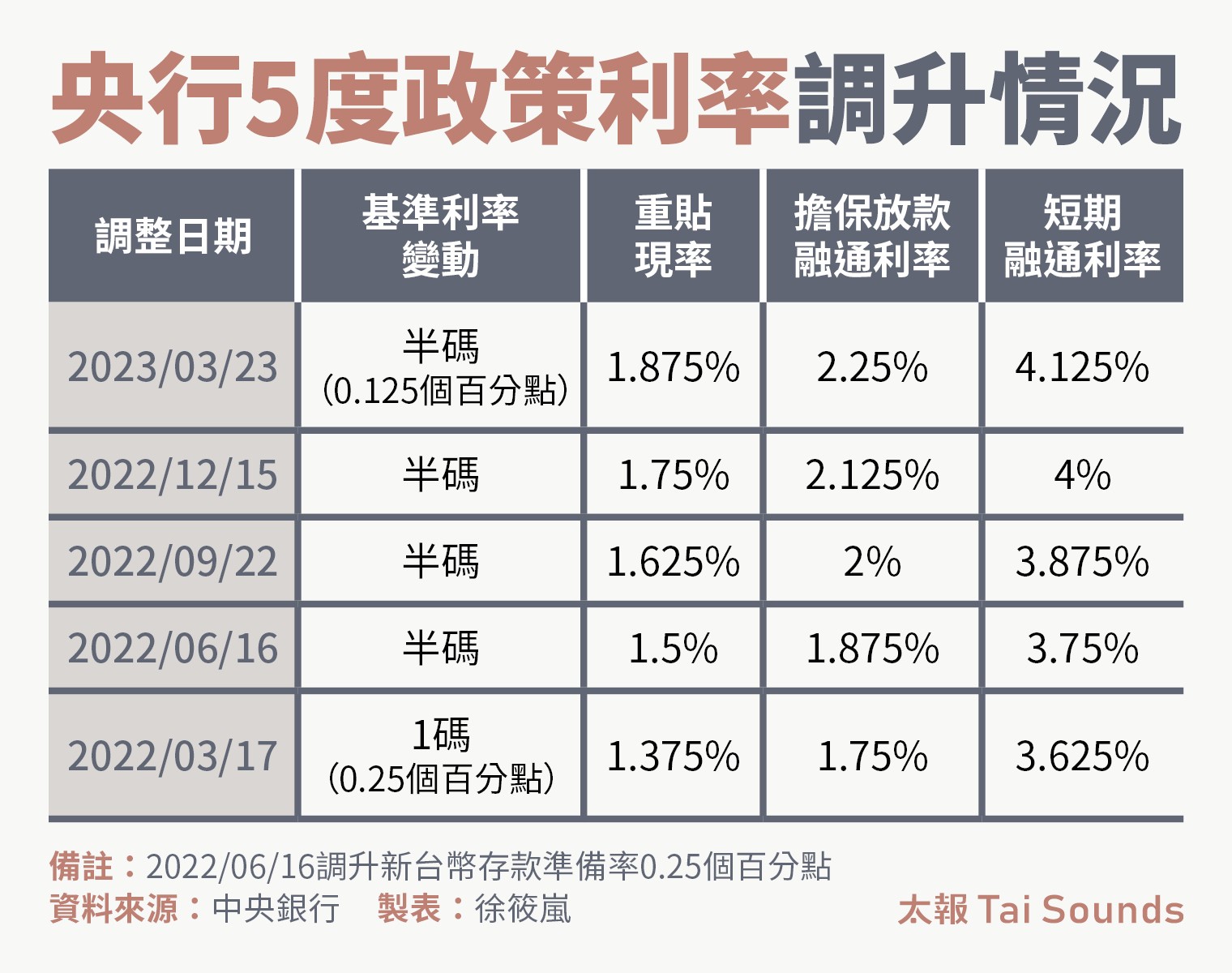

央行5度調整利率政策,共升息3碼、0.75個百分點,使得重貼現率達到1.875%,使得市場資金緊縮。

中央大學經濟系教授吳大任認為,站在經濟學的角度和理性考量,央行確實可以採取降息、降準(存款準備率),畢竟我國今年出口表現不理想,又美國雖然經濟數據顯示通膨逐漸降溫,但企業和家庭債務的規模越來越大,隨時有可能帶來債務風險,只要出現一個破口,就會造成連鎖性影響,如果能適度地放寬資金,可以幫助國內企業挺過難關和相關風險。

吳大任指出,美國明年的經濟成長率持續下修,「情況恐怕比我們想像的惡劣」,雖然服務業在解封後,所受到的影響較小,但美國11月ISM製造業PMI已連續13個月呈現衰退,加上高利率期拉長,使得家庭消費力持續下滑,況且失業率在4%邊緣徘徊,這些問題若持續惡化,就算聯準會降息,所帶來的經濟刺激都很有限。

他分析,美國是主要消費區,在全球占比達3成,再來是歐洲,但歐洲陷入的問題更嚴重,通膨降溫看似快速,實際與經濟衰退有關係;另一大經濟體中國,經濟成長降速,多家國際預測機構甚至預估明年經濟成長率恐怕不到5%,由此可預見,台灣出口在未來半年很難真正好轉,政府其實可以提早因應。

即使Fed如市場預期在第2季降息,但美國要採取刺激經濟政策,可能還要3到6個月的時間,意味著對台灣出口要到第3季才會有明顯作用,但未來的不確定性實在太多,倘若美國經濟未在第3季或第4季出現起色,歐洲和中國經濟也欲振乏力,勢必衝擊到台灣。

吳大任觀察,央行進行決策時,會評估國內外經濟情勢各方面影響,況且,今年有總統大選的因素存在,今年最後一次的理監事聯席會議「維持不變」的機率高,「不動政策利率、不調存款準備率」;不過,大選結束後會消除政治因素,屆時所有政策會針對經濟面進行調整,台灣面臨的通膨壓力持續緩解,主要是經濟成長問題,恐怕已經沒有升息的必要性,央行屆時應會衡量情勢來調整。

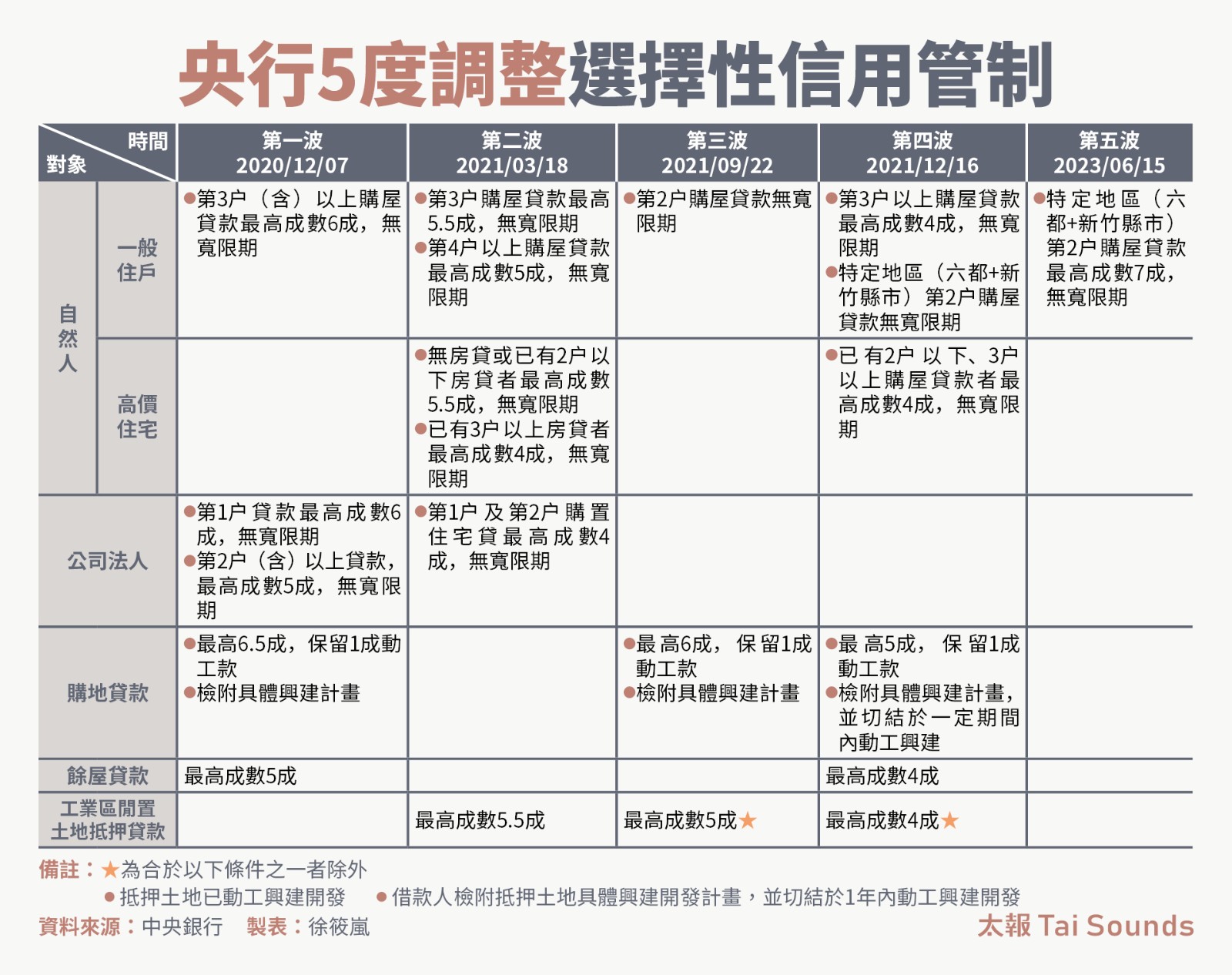

央行自2020年起祭出5波選擇性信用管制,不僅出手打炒房,也是要銀行控管不動產授信風險,避免信用資源過度流向不動產市場。

市場預期央行第4季不再升息,而央行最新公布的10月消費者貸款餘額中,象徵房市買氣的「購置住宅貸款餘額」,單月大增790億元,年增率6.15%,創今年1月以來的新高紀錄;而六都11月份的買賣移轉棟數,總計2萬3413棟,月增11.3%、年增26.1%,房市熱度似乎回溫。

倘若央行維持政策利率不變,是否會再祭出第六波選擇性信用管制?馨傳不動產智庫執行長何世昌受訪時表示,目前房市漲幅趨緩,處於「高檔盤整」,沒有大漲的可能性,即便不升息,也不會有技術性的打房政策,要等到總統大選結束後,才是觀察重點。

何世昌指出,央行總裁楊金龍並未把話說死,「升息還沒有結束」,意味著明年有升息空間,房市如在選後出現明顯的漲幅,央行有機會祭出新的選擇性信用管制,可能針對自然人第3戶購屋貸款提出限制房貸年限,一般對首購族的貸款不會有太多限制。

何世昌說,再加上有不少第2戶多數是換屋族,央行若貿然下重手恐怕引發爭議,通常有能力購買第3戶者較有餘裕,又自然人購買第3戶以上已有限制貸款成數,推測有可能針對第3戶購屋貸款祭出限制。

最新more>

- AI趨勢浪潮帶動 6檔台股主題式/產業型ETF漲幅翻倍

- 張懷秋、高捷驚秒殺搶票摃龜 《角頭》唱演會鬆口加場可能性

- 朱軒洋剛認愛就「情緒潰堤暴哭」 姚淳耀目睹魔幻一幕哽咽

- 棒、籃領隊雙雙交棒作業模式不會變!劉志威:我們認同中信文化才會站這裡

- 曾用房貸問題咬住川普政敵 有鬥犬形象的普爾特獲提名暫代國家情報總監

- 瑜珈課吸3.7萬人報名!尼泊爾大師無奈「分潤只有1%」 愛莉莎莎回應了

- 「CLC」解散4年奇蹟復活 7月撲台:像夢一樣

- 棒、籃領隊雙雙交棒作業模式不會變!劉志威:我們認同中信文化才會站這裡

- 中保科參展COMPUTEX 秀AI安防機器人新布局 打造智慧城市自主巡檢新時代

- 【名醫開講】運動員的天敵肌肉傷 從足球內馬爾與棒球村神談起

熱門more>

- 薔薔不忍了!胞妹被妻爆料「家暴、騙孕、偷吃」 氣炸切割:不會幫她善後

- 「李珠珢小可愛+真理褲」熱舞影片 安全褲整件外露!粉絲心疼:有必要嗎

- 抓到「日本AV女優賣淫」畫面曝光 竟是國寶級美少女!極樂價碼驚人

- 轎車男放開雙手「全靠輔助駕駛」 40秒後撞聯結車!車上3人慘死

- 大立光林恩平7天拍板CPO參展COMPUTEX! 自開模具8個月CPO方案曝光

- 不滿內政部要求分攤租屋補助 蔣萬安轟「中央請客地方買單」

- 重大突破!「抗癌標靶新藥」結果報喜 癌末近半數「好轉」15人腫瘤消失了

- 週刊爆馬辦查帳最新進度!稱台商捐款攏是假 王光慈提領馬帳戶款項待查

- 日本女優做S遭逮哭了 「明碼標價」肉食撲台內幕曝!AV達人26字勸世

- 佳世達COMPUTEX大秀AI基建 陳其宏:佳世達AI技術全到位 股價將起飛