快訊

- 西班牙5月101人因高溫死亡 創11年來新高

- 納坦雅胡:是否恢復對伊朗全面戰爭由川普決定 荷姆茲海峽可以強行打開

- 【有片】輕颱薔蜜襲日降雨量破6月紀錄 多地淹水居民驚「早上醒來家門前完全變了樣」

- 行政院明擬拍板全面提高毒駕刑責與罰鍰 涉案車輛研擬沒收機制

- 台中女童遭虐死!2度報警仍沒救下「挨轟冷血」 社會局、警察說法一次看

- 【更新】太子集團OJBK錢包合作水房找到了 鳳玖負責人夫婦400萬交保、律師張秉鈞100萬交保

- 美國5月服務業景氣回升優於預期 企業預期缺料漲價提前下單

- 涉詐補助、侵吞公益金還收賄 前綠營議員黃俊哲「一魚三吃」遭羈押禁見

- 100%命中! 陸軍Altius-600M無人機首度射擊海上目標 破解不利傳聞

- 【有片】讓普丁難看!「俄版達沃斯」經濟論壇前夕 烏克蘭無人機猛轟聖彼得堡

- 彭博:歐盟已正形成共識 無法避免與中國的貿易戰

- AI造成的「晶片通膨」 可能危及電腦、手機等消費端市場

- 因伊朗戰爭壓力 歐盟今年可能新增100萬人失業

- 《美女與野獸》《阿拉丁》美聲 歌手比柏布萊森病逝、享壽75歲

- AI教父黃仁勳離台前犒賞輝達員工 北流辦桌飄台味

- 美擬引301條款就「強迫勞動」對台課10%關稅 經濟部:應是銜接122條款 不致有關稅疊加

- 伊朗攻擊科威特機場 航廈被毀至少1死63人傷

- 王定宇外遇醫師娘訊息造假?葛斯齊轟「胡扯」不忍了 加碼再告他2罪

- C、D槽很滿!婦產科色醫加入「蘿莉群」 竟收藏性侵被害人驗傷照 一審判決曝

- 台中2歲童「打到骨折竟只貼藥布」 凌虐時間軸曝!驚揭5度錯失救命機會

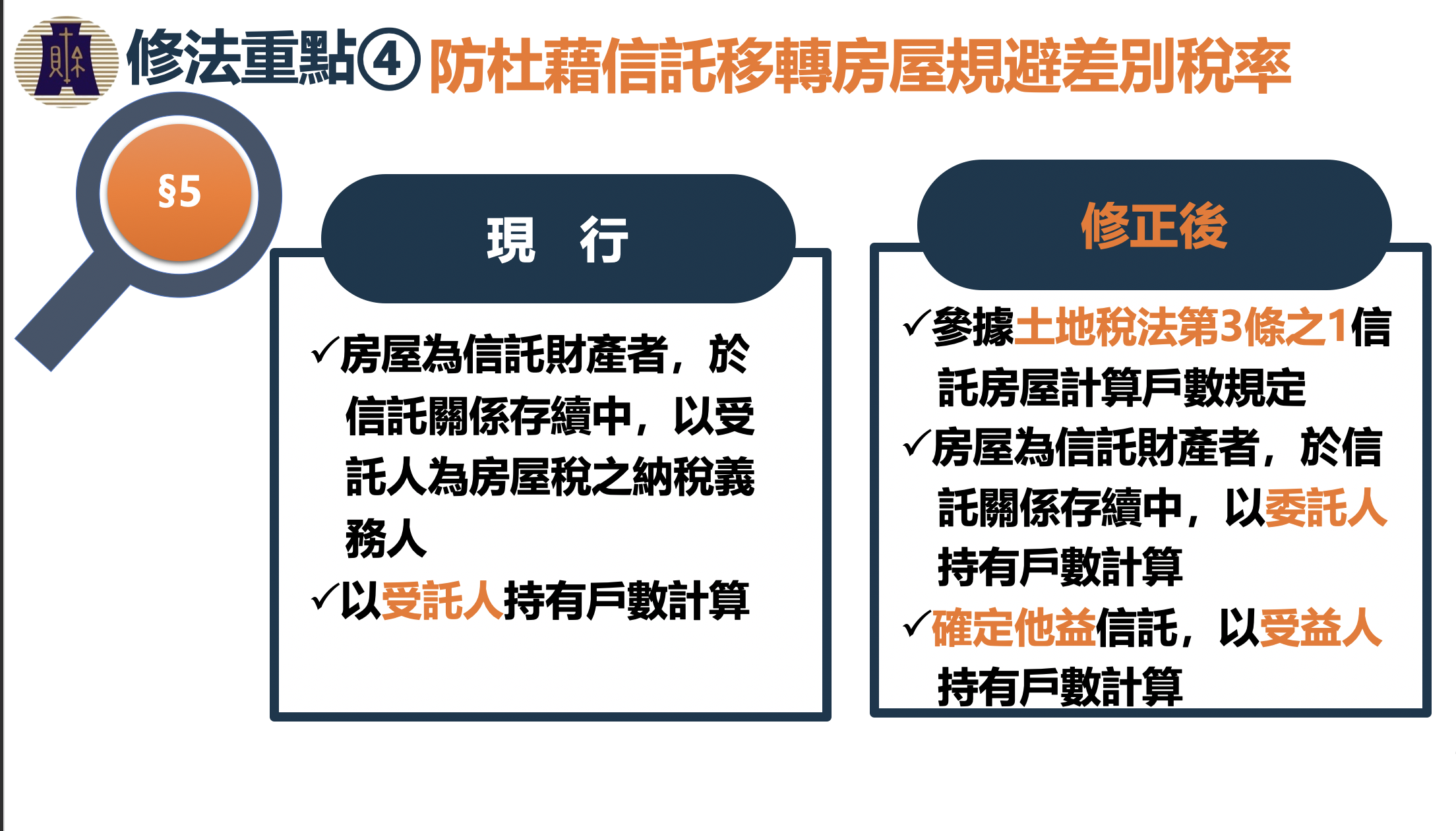

【囤房稅2.0】防堵囤房大戶鑽漏洞,財政部草案新增「信託防弊」條款

2023-09-21 18:42 / 作者 吳馥馨

財政部說明《房屋稅條例》修正案。左起賦稅署副總長陳慧綺、賦稅署長宋秀玲、賦稅署財產稅組長吳君泰。吳馥馨攝

行政院會今(21)日通過「房屋稅差別稅率2.0」方案(俗稱囤房稅2.0),為免多屋族藉由房屋信託的手段轉移名下房屋,規避高稅率。今天通過的院版條文草案新增「信託防弊」條款;多屋族交由信託管理的不動產,將依「自益信託」與「確定他益信託」,採不同的計算方式。根據今天院版出爐的《房屋稅條例》修正草案第5條,新增若房屋為信託財產者,在信託關係存續中,應把歸戶改為委託人。但如果信託利益不是委託人,應改歸戶為信託的受益人。

賦稅署署長宋秀玲表示,將參考《土地稅法》信託房屋計算戶數規定,若房屋為信託財產者,屬於「自益信託」時,在信託關係存續中,以委託人持有戶數計算。但若為「確定他益信託」,則以受益人持有戶數計算。

舉例來說,甲君名下有3戶房產,以及7戶已交由信託管理的不動產,而且受益人即為甲君本人,最終在計算囤房戶數時,應算為10戶。

但如果甲君7戶交由信託管理的不動產屬於「確定他益信託」,例如確定信託利益已轉往乙君者,在計算囤房戶數時,甲君就有3戶,而乙君為7戶。

防杜藉信託移轉房屋規避差別稅率。賦稅署提供

最新more>

- 統一獅超高效4安拿2分!林岳平點出關鍵是潘傑楷的「侵略性跑壘」

- 西班牙5月101人因高溫死亡 創11年來新高

- 納坦雅胡:是否恢復對伊朗全面戰爭由川普決定 荷姆茲海峽可以強行打開

- 【有片】輕颱薔蜜襲日降雨量破6月紀錄 多地淹水居民驚「早上醒來家門前完全變了樣」

- 行政院明擬拍板全面提高毒駕刑責與罰鍰 涉案車輛研擬沒收機制

- 台中女童遭虐死!2度報警仍沒救下「挨轟冷血」 社會局、警察說法一次看

- 【更新】太子集團OJBK錢包合作水房找到了 鳳玖負責人夫婦400萬交保、律師張秉鈞100萬交保

- 「攻擊好球帶看看會發生什麼事」銳力獅首度搭配張翔就繳7.2局好投奪MVP

- 美國5月服務業景氣回升優於預期 企業預期缺料漲價提前下單

- 涉詐補助、侵吞公益金還收賄 前綠營議員黃俊哲「一魚三吃」遭羈押禁見

熱門more>

- 抓到「日本AV女優賣淫」畫面曝光 竟是國寶級美少女!極樂價碼驚人

- 薔薔不忍了!胞妹被妻爆料「家暴、騙孕、偷吃」 氣炸切割:不會幫她善後

- 轎車男放開雙手「全靠輔助駕駛」 40秒後撞聯結車!車上3人慘死

- 大立光林恩平7天拍板CPO參展COMPUTEX! 自開模具8個月CPO方案曝光

- 「李珠珢小可愛+真理褲」熱舞影片 安全褲整件外露!粉絲心疼:有必要嗎

- 日本女優做S遭逮哭了 「明碼標價」肉食撲台內幕曝!AV達人26字勸世

- 文組也能進輝達!黃仁勳「開649萬年薪」 還能遠距離工作

- 佳世達COMPUTEX大秀AI基建 陳其宏:佳世達AI技術全到位 股價將起飛

- 驗屍瞬間鼻酸!台中2歲女童遭丟洗衣機虐死 地獄生活曝光…媽媽1個妥協斷送她活路

- 出手了!民進黨大老吳乃仁欠台糖1.7億 北院派人住處拘提撲空