快訊

- 快訊/范斯表示將去瑞士 伊朗也證實派員到瑞士與會

- 快訊/伊朗軍方宣布關閉荷姆茲海峽 指責美國和以色列違反停火協議

- 恐怖粉絲!中信啦啦隊「汶汶」棚拍遭持刀砍頸重傷 緊急送醫手術

- 歐洲陷入40 °C熱浪中 德國的公路直接「融化」

- 共機共艦頻擾台 華爾街日報:北京正收緊對台包圍網

- 美邀韓國瑜訪問 林佳龍:洗掉鄭麗文所留台灣親中印象

- 鞍馬王子李智凱亞錦賽摘銅 終結2年國際獎牌荒

- 快訊/瑞士表示仍將主持美國和伊朗會面 但不說是由誰出席

- 剛「停火」幾小時以軍轟炸黎巴嫩20死 美國與伊朗MOU再受挑戰

- 鋼龍8局13K超狂好投!味全龍4:0擊敗台鋼奪隊史第6座季冠軍

- 白家綺剷6公斤擠進爆乳婚紗 吳東諺補送1.2克拉鑽戒:為她心動到結紮

- 鳳梨釋迦發言遭圍剿 梁文傑再發文澄清:初衷是擔心農民再落入養套殺陷井

- 玻利維亞全國抗議50天 總統下令進入緊急狀態

- 輕颱米克拉東偏「威脅略降」 氣象署:仍不排除發布海警

- 不是罰錢就算了! 逃兵躲教召至少關一年 國防部預告修法加重罰閃兵

- 【名醫看世足】爆冷背後有科學 肌肉恢復成世界盃勝負分水嶺

- 韓國瑜率朝野立委明啟程訪美 擬參訪台積電鳳凰城廠

- 美伊週六瑞士談判沒了? 伊朗外長仍在德黑蘭接見巴基斯坦代表

- 火車貨車廂在慕尼黑凌空脫軌 2節車廂砸地、一人重傷

- 22歲男大生遭貨車逆向撞!機車對折、滿地血 「撞球高手」魂斷仰德大道

繼承者注意!連續繼承房地 所得稅負減輕了

2024-03-29 07:30 / 作者 吳馥馨

連續繼承房地,房地合一適用稅率放寬了。廖瑞祥攝

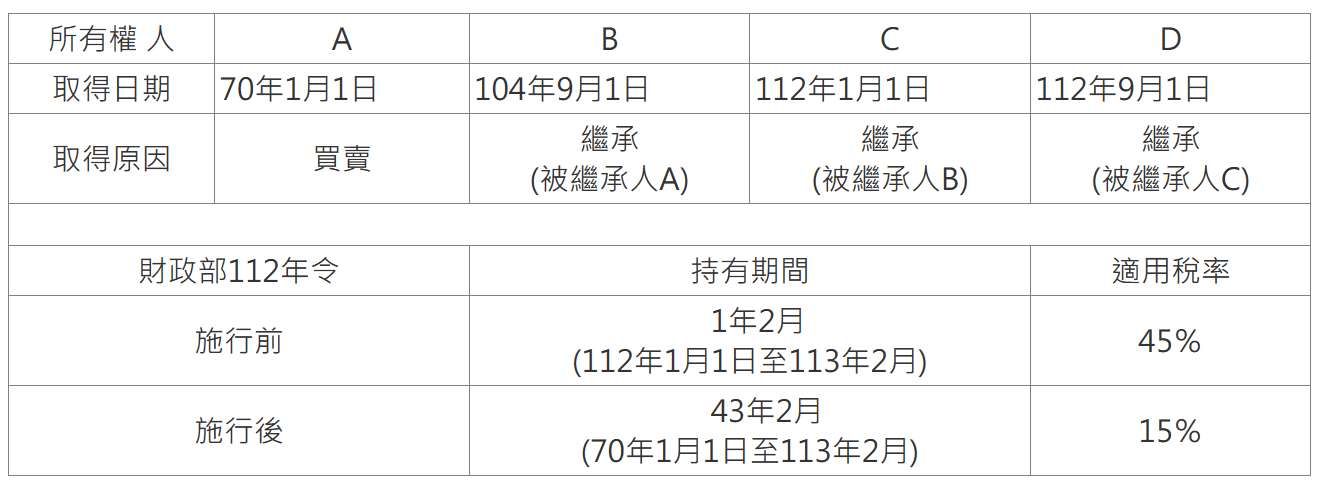

房地合一所得稅制上路後,個人因連續繼承,或受遺贈取得房地持有期間的計算規定,財政部已在去年11月發出解釋令要放寬了,以後可以連續「各次」繼承或受遺贈的被繼承人或遺贈人持有期間合併計算,適用稅率很可望從45%降至15%。高雄國稅局說明,財政部去年底解釋令針對計算「持有期間」規定,適用課徵房地合一稅制或舊制財產交易所得,仍以最近一次繼承時被繼承人或遺贈人取得日判斷。

舉例來說,D君在2024年2月出售「連續繼承」取得的房地,最近一次繼承時被繼承人C君取得房地的日期是2023年1月1日,是在2016年房地合一稅制上路後取得,屬房地合一稅制課稅範圍。

該筆房地其實是A君在1981年1月1 日因買賣取得,在解釋令發布後,房地合一適用稅率可從45%降至15%。

連續繼承房地適用房地合一稅放寬。截自高雄國稅局新聞稿

又如果D君、C君及B君持有房地時都是自住使用,符合所有權人或其配偶、未成年子女辦妥戶籍登記及居住,且無出租、供營業或執行業務使用,併計自住使用期間如連續滿6年,且D君與其配偶及未成年子女於交易前6年內未曾適用過該自住優惠,D君出售房地即可適用自住優惠,享有400萬元免稅額及10%稅率。

高雄國稅局說明,因財政部去年底解釋令的計算方式有利納稅人,因此發布日(2023年11月2日)時尚未核課確定的案件,都可以適用。

此外,個人交易屬房地合一稅制課稅範圍的房屋、土地,不論盈虧、有無應納稅額,均應依所得稅法規定,在完成所有權移轉登記日次日起算30日內,填具申報書並檢附相關文件,向戶籍所在地國稅局辦理申報。

最新more>

熱門more>

- 33歲男星金澤猝逝 「生前對話紀錄」流出!自爆慘遭男性潛規則

- 足球一哥「孫興慜軍裝照」曝光!年薪3.5億、為遊戲機踢球、與Jisoo兩度傳緋聞

- 泰國垃圾車一壓「掉出腐爛女屍」 竟是16歲少年吃醋殘殺女友

- 世足賽》門將禁區掉球防守瑕疵 南韓教頭「令人惋惜」

- 台灣年輕人投資風向變了! 超額報酬吸金從ETF轉進台股基金

- 「赤身被縛、躺在自己尿裡」 性奴悲歌!蘇丹內戰性暴力成武器

- 世足賽》韓媒嘲諷孫興慜沒當兵!南韓國家隊火大 傳「全隊拒受訪」

- 【內幕】三波「緊急宣布」快訊同步洗版社群平台 資安專家示警:中國「無邊界集團」養粉布局介入台灣大選

- 動物園驚魂!3歲童被「丟進鱷魚區」 陌生男謀殺未遂被捕

- 世足賽》D組榜首爭奪戰開打 美國主場優勢強碰澳洲銅牆鐵壁