快訊

- 金融時報:黃仁勳加入北京清華大學顧問委員會

- 黃仁勳兆元宴來了台股先猛攻! 台股ETF悍將報酬翻倍大勝台股逾1倍

- 台股高檔震盪再破盤中新高 台積電攻上2360新天價

- 伊朗想聯手阿曼管荷姆茲海峽?川普嗆:不守規矩就開炸

- 【揭密】打不倒的拳王聯發科29周年 AI 攻城略地的「秘密」在企業總部10樓

- 川普駁伊朗官媒「共管荷姆茲海峽」說法 不接受濃縮鈾交給中俄

- 美軍再襲伊朗基地 川普:協議「必須完美」不受期中選舉影響

- 【深度報導】指導教授、實驗室成過來人「集體創傷」…理工碩士生為何不敢逃?

- 光芒大物法蘭柯性侵罪確立拿不到美簽 48億大聯盟合約飛了

- 雷虎科技反擊抹紅指控 提告媒體求償5千萬

- 盧比歐喊「盡一切可能談成美伊協議」 國際油價暴跌逾5%

- 台股市值超車印度 謝金河:台積、聯發科台達群山效應、台灣成風雲國家

- 荷蘭軍艦駛入南海西沙海域 執行航行自由

- 醫療與消費類股走強 美股創新高!台積電ADR漲逾2.5%

- 美公告「汽車零組件」等關稅優惠回溯5/1生效 鄭麗君:提升海外競爭力

- 日本自民黨提案 跟蹤狂強制裝設GPS

- 伊朗官媒:協議將使荷姆茲海峽一個月內通航恢復正常 美軍完全撤出波斯灣

- 澳洲智庫曝中共佔領台灣劇本 奪台後恐對台人實施高強度政治清洗

- 貪腐案再加一!西班牙執政黨總部遭警方突擊搜索

- 與廣達林百里餐敘黃仁勳全家出席 透露下半年會非常忙碌

【失控的泰山5-2】法令四大漏洞 僅憑「商業判斷」就成為經營權焦土戰的尚方寶劍

2023-05-29 09:06 / 作者 吳馥馨

泰山經營權之爭中,公司派以「商業判斷」為由,做出「先賣全家、又買街口」的決策。廖瑞祥攝

2022年12月2日,泰山董事會決定,要出售全家19%持股。此舉完全激怒市場派大股東龍邦國際。因為,龍邦之所以增持泰山股份,進逼經營權,覬覦的正是泰山手中對全家的持股。如今,泰山這種「自摘皇冠上珠寶」的行為,形同讓龍邦即將到嘴的肥肉掉了,故而抨擊公司派的行為是掏空公司。然而,公司派卻氣定神閒的說,處分全家持股完全基於「商業判斷」。

同樣的爭議,泰山「賣全家」後,又在今年(2023)5月5日董事會上做出「買街口」的決議,打算以36億元取得街口金融科技股份有限公司40.4%股權。

然而,全家旗下有全盈支付,每年可以賺5元至6元,而街口累虧達12億元,為何會賣出全家持股而轉向街口支付,成為各界心頭上最大問號。

5月6日,泰山在證交所重訊記者會上,證交所代表連接拋出一串決策程序合法性、淨值合理性等問題,但都被泰山公司發言人及代表以涉及「商業機密」為由,避重就輕帶過。

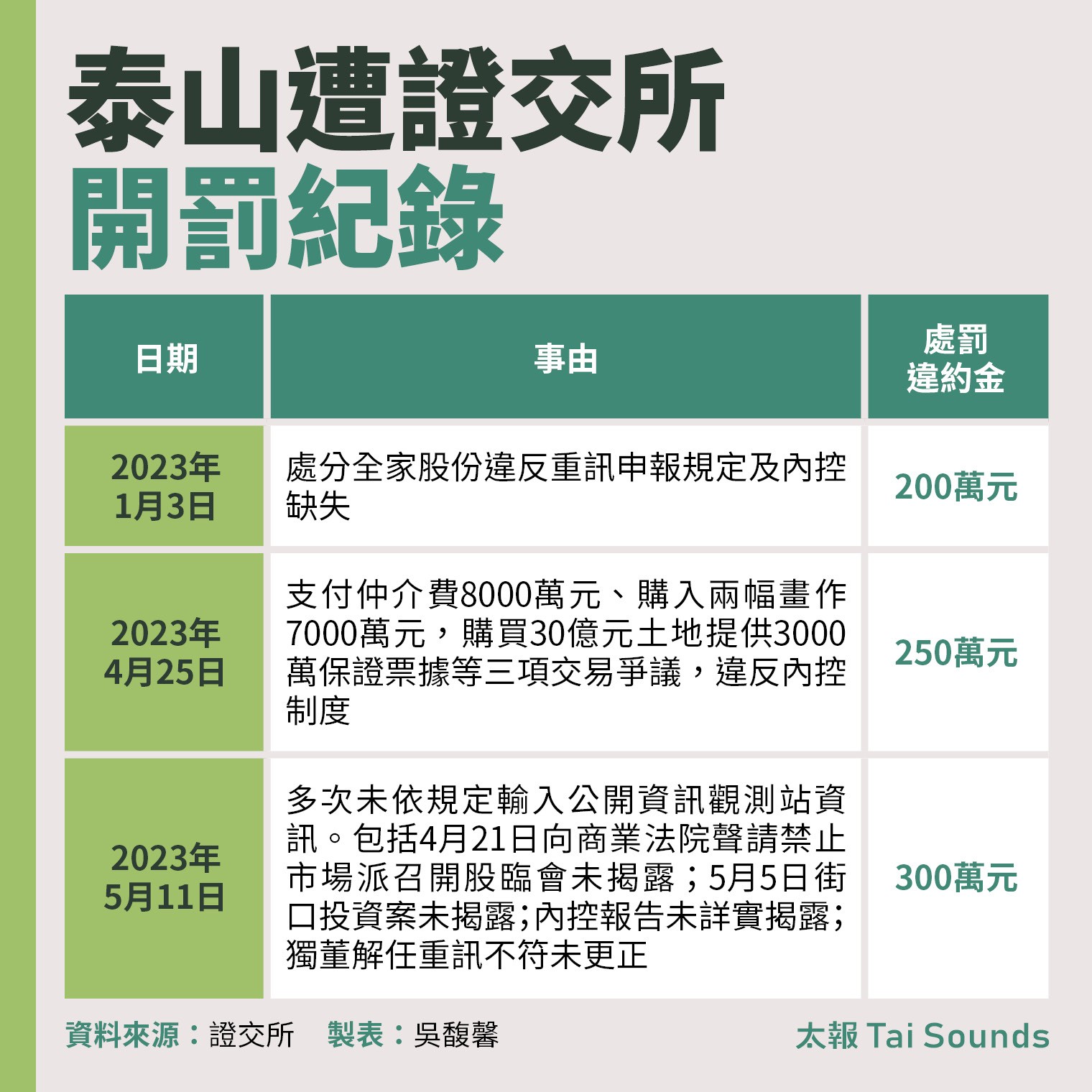

泰山也因一連串違反申報重訊規定,違反內控等爭議,三度遭證交所「天價」裁罰,累積處罰違約金共750萬元。

泰山5月6日證交所重訊記者會宣布以36億元,取得街口40.4%股權。 泰山提供

泰山企業5月9日召開記者會,說明街口投資案效益。左起律師陳錦旋、董事長詹景超、董事詹皓鈞、董事陳諾樺。泰山提供

泰山遭證交所開罰紀錄

台北大學法律系教授陳彥良點出了一大漏洞,台灣法令缺乏「商業判斷」(BJR)排除條款,以致任何有爭議的交易發生時,都被公司以「商業判斷」為由,輕輕帶過。

陳彥良以美國判決案例來說,當公司在發生企業併購、經營權爭奪的情境下,審查標準就會變得非常嚴格,就沒有「商業判斷原則」的保護傘,而是要嚴格檢視每一場交易,稍一不慎,罰款可能會傾家盪產。

其次,泰山做出「買街口」的決議中,外人明顯看到許多瑕疵。包括泰山自述,是於5月5日續行4月20日的「審計委員會」上,做出投資街口金科的決議,再經5月5日董事會二分之一董事的同意。

公司派之所以強調,5月5日「續行」4月20日的審計委員會,是因為,只要審計委員會通過後,買街口的議案,到了董事會只要過半董事同意,而無須更嚴格的三分之二同意。

然而,問題來了,4月20日的審計委員會,被爆出審計委員會主席杜英達被警察以遭受黑道威脅為由帶走保護,當時主席既沒有說「散會」,也沒交代擇日再召開延續會,5月5日「續行」的審計委員會如何有效?

陳彥良表示,「續行」會議的好處是免再寄發一次開會通知,而原本已出席者,都算出席。實務上,若審計委員會要延續會議,通常會由主席詢問大家是否另外擇日開會。

但如今出現主席「因意外離場」之突發狀況,正是因為法律沒有針對「延續會」有明文規定,各方都可以站在對自己有利的角度來解讀這場續行的審計委員會是否有效。但不免質疑,若此例一開,未來會否有時隔3年後,突襲召開延續會的情勢?

因此,我國應在相關法令上,完備審計委員會議事規則,避免意外再次發生。

4月20日泰山召開審計委員會,但公司派指控市場派率警帶走獨董杜英達。泰山提供

矛盾之處還有,由於市場派持股的步步進逼,龍邦早已是泰山最大股東。然而,無論在「賣全家」及「買街口」的決策中,外界看到都是由董事會做出這些關鍵的決策。形成少數股東替大股東做出經營決策的荒唐行為。

陳彥良說,儘管依據我國《公司法》23條,若公司負責人違反善良管理人義務,決策造成公司損害,可請求損害賠償;但交易既已完成,任何求償都已來不及了。

而在德國或英國等歐洲國家則規定,當公司進行企業併購,或發生經營權爭奪而祭出反併購措施時,因時機敏感,任何決策都必須要獲得股東會同意才能進行,而不是董事會說了算,此為「董事會中立原則」。

陳彥良表示,這是立論於董事都是經營者,當然會替自己謀利,但考量到股東利益有可能因此受到損害,因此歐盟主張「董事會中立原則」。

台北大學法律系教授陳彥良表示,當發生經營權爭奪時,因時機敏感,任何決策都必須要獲得股東會同意才能進行,而不是董事會說了算,此為「董事會中立原則」。 陳彥良提供

但陳彥良說,台灣既沒有歐盟的「董事會中立原則」,也沒有效法美國在判例中,一旦發生企業併購或經營權爭議等利益衝突時,收回避免濫用「商業判斷」保護傘的措施。過度賦權於董事會,才會出現泰山幾次交易的紛擾。

法制上,陳彥良主張,未來主管機關可以考量在《企業併購法》或《公司法》增訂「董事會中立原則」條款;當企業在經營權爭奪,或反併購發生時,董事會應要有中立原則,若要進行任何反併購手段,一定要經股東會通過。

事實上,公司經營方向,持股多者說了算,這也算合乎情理。不能持股既少,又濫用法律來維繫自身利益,搞得雞飛狗跳,最終倒楣的全都是小股東。

時間往回推,去年12月泰山在出售全家股份時,因當時經營權之爭已浮上檯面,若當時有「董事會中立原則」,交易要經股東會同意,也就不會出現只憑董事會決議就出售全家持股的爭議。

泰山股價因經營權之爭而大幅波動。廖瑞祥攝

然而,2022年12月2日,泰山董事會決定,出售全家19%持股;緊接者,12月5日一大早開盤63秒內,泰山就透過巨額逐筆交易出售全家持股4萬3300張,總金額高達80.97億元,這到底算不算「出售公司重大資產」呢?

根據《公司法》185條,若為公司重大資產。應有三分之二以上股東出席之股東會,以出席股東表決權過半數之同意,才能出售。

但公司派主張,全家持股非屬公司主要部分的營業或財產。而市場派認為,這可是金雞母,每年替泰山帶來2億至5億元的收益,貢獻泰山獲利占比逾5成。

文化大學法律系教授方元沂坦言,針對是否為「出售公司重大資產」一事,實務上見解是分歧的,如此就要等待法院判決。

而事發之後,龍邦去年就已立即向商業法院聲請定暫時狀態假處分,主張交易無效,但根據媒體報導,因市場派聲請假處分目的是不要處分全家股票,但因交易已經完成了,聲請獲得允許的機會不大,所以該假處分已經撤回了。

雖然市場派申請假處分的聲請已撤回,但疑問仍在,到底該如何認定處分標的是否為公司重要資產,是「營業所需」嗎?看似泰山對全家持股並非營業所需,但另一派則主張,泰山主要獲利來自全家股利挹注,怎會不是公司重要資產呢?

由於是否為公司重大資產的認定,涉及到處置程序的合法性,若非公司主要資產,董事會決議就好了;若是主要資產,還要股東會特別決議。

方元沂表示,當公說公有理、婆說婆有理時,透過修法是好的,將何謂公司主要資產的定義更明確,遊戲規則更清楚,就可以避免這個分歧。例如以會計角度來認定公司主要資產範疇,這也是可以講得明確清楚的。

泰山主要獲利來自全家股利挹注,全家是否屬於泰山重要資產,實務見解仍有爭議。全家提供

最新more>

熱門more>

- 北科大傳研究生墜樓亡 友人悲曝生前長期遭指導教授霸凌

- 張凌赫「唯一交往女友」爆新戀情 白鹿和小6歲男神待同小區!官方認1事

- 台版Jennie「開球牛仔褲」破到快走光 品牌、價位公開!又被BLACKPINK帶紅

- 柯文哲商辦4380萬賣出被指賺200萬 陳智菡:其實是倒賠「原因曝光」

- 潘瑋柏驚爆「面癱」!右臉動不了 急求醫暴腫原因曝光

- 中國大暴雨「泥人幹部」爆紅 重慶已9死11失聯

- 成大男神教授曝光!獲選全球前2%頂尖科學家 「帥到學生捨不得翹課」

- 二刀流價值無人能匹敵!美媒評大谷翔平「MVP四連霸比拿塞揚獎容易」

- 重返大聯盟2場4打席又躺回傷兵名單 道奇34歲工具人心情跌落谷底

- 與趙少康近來頻繁過招? 鄭麗文:我從來沒有針對他過