- 迎戰2026縣市長選舉 國民黨24日提名謝龍介、柯志恩、蘇清泉分戰南高屏

- 何志勇不顧「藍白合」執意挑戰高虹安、竹市長選舉 藍:會再曉以大義

- 味覺的新衝擊!大阪王將推新產品「餃子甜甜圈」 包括麻婆豆腐口味

- 剴剴之死!第一個實地晤談的兒盟督導超心痛 淚曝惡保母的3個「假訊號」

- 川普科技併購核融合公司 股價飆漲逾20%

- 美國11月通膨低於預期 投資人提高期待1月降息

- 美增售「海馬士」總數將達111套 專家:北中南均可「跨區增援」反制共軍

- 王毅與泰柬外長通電話 「警惕有人試圖抹黑中國與泰柬友好關係」

- 獨家/超荒謬!剴剴案再爆兒盟涉「串證」 2主管出庭前先找陳尚潔「委任律師」

- 厚厚一層霧!波士尼亞首都嚴重空汙 航班取消、學校停課、建設停工

- 福德街派出所3副所長疑助鍾文智簽到 北檢15路大搜索 19警作證4人列被告

- 網造謠「捐80億歐元換蕭美琴演講」 遭北院裁定不罰 外交部:無法接受

- 誰說新青安2.0「三大支柱」不變? 抱怨央行打炒房太凶? 財政部一口氣全澄清

- 「抱歉我是文科生」高壓環境逼走韓男 逃日本一舉逆轉:經歷全成加分項

- Altius-600M「自殺」攻擊型無人機首度實彈射擊 顧立雄勉勵官兵勤訓精進

- 京華城案結辯在即!「他」最後陳述激動落淚 柯文哲嘆:最難過的一天

- 台積再砸千億美元赴美投資宣布9個月了…經長龔明鑫說了這進度

- 為壽險匯損更改會計制度! 金管會學者不同調

- 「也許她已成為天使」雪梨槍擊案最小遇害者下葬 家人痛哭相送

- 瑞幸咖啡今年底強勢登台?經長龔明鑫說了這情況

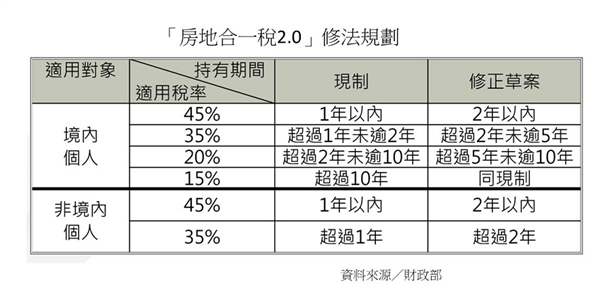

「房地合一稅」提高持有2年內出售稅率45% 囤房稅暫不推動

現行《所得稅法》規定,境內居住之個人持有房屋、土地1年以內者,稅率為45%;超過1年,未逾2年者,稅率為35%;持有房屋、土地超過2年,未逾10年者,稅率為20%;超過10年者,稅率為15%。財政部統計,2020年個人房地合一稅收共119.1億元、年增幅高達97%。

為抑制短期炒作不動產,行政院今天通過《所得稅法》部分條文修正草案,修正個人短期交易房地適用高稅率的持有期間。新修正條文明訂,我國境內居住之個人若持有房地期間在2年以內者,稅率為45%;若持有房地期間超過2年,未逾5年者,稅率為35%;非我國境內居住之個人,持有期間在2年以內,稅率為45%;超過2年,稅率為35%。

值得注意,此次修法不論是境內、外法人皆一視同仁,持有期間在2年以內稅率為45%;超過2年稅率為35%,但排除建商、起造者等對象。

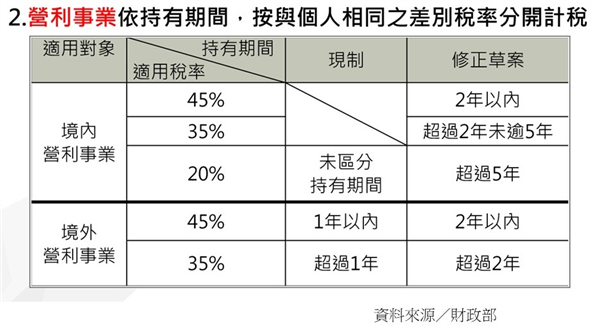

另,修法也將「法人」納入。為抑制營利事業短期炒作不動產,並防杜個人藉由設立營利事業短期買賣房地規避稅負,營利事業比照個人依持有期間,按差別稅率分開計稅合併申報。

新修法規定,法人總機構在我國境內的營利事業,持有房地期間在2年以內者,稅率為45%;持有房地期間超過2年,未逾5年者,稅率為35%;持有房地期間超過5年者,稅率為20%;營利事業交易其興建房屋完成後第1次移轉之房屋及其坐落基地,依規定計算之房地交易課稅所得,仍併計營利事業所得額課稅,稅率為20%。

至於總機構在我國境外之營利事業持有期間在2年以內之稅率為45%;超過2年之稅率為35%。

境內營利事業則比照個人納入房地合一稅課稅。(圖/財政部)

此外,在野黨力推的囤房稅,據了解,因民進黨立委仍有不同意見,考量囤房稅打擊面過大恐波及無辜,且部分立委認為若推出囤房稅,未來房東恐轉嫁租金在年輕人身上,如果一旦變相漲租金,對年輕人來說反而增加負擔,因此行政院選擇踩煞車,並未納入此次修法討論。

- 暗網瘋傳「越南屠夫」血腥分屍片!兇手落網「竟是公務員」辯詞離譜

- 護理師變酒店「當紅頭牌」 清純制服照曝!首談醫科大學畢業下海原因

- 潘孟安未出席「政院不副署」專報 張惇涵喊合憲:菩薩畏因眾生畏果

- 強吻襲胸畫面流出 台中消防小隊長被控性騷女運將

- 發文自曝停車忘記關車門 郭彥均5小時後見這景象超震驚

- 共機雷達照射日本F-15「稱如打開手電筒」 軍事專家打臉:只差扣板機

- 女嗑藥配酒四肢扭曲 男友「邊拍影片邊笑」!延誤送醫不治

- 許允樂是誰?網路人氣作家 前夫張兆志13字發聲了!曾認「離婚還愛她」

- 哭求「永遠留下來」日本大貓熊將清零 數千人湧上野動物園

- 吳崑玉觀點:藍白正在聯手打造一個無限掠奪的「新階級」