- 富邦金年度徵才6900人!首度招募AI數位服務組

- 一隻狗被毒死…驚揭情侶撕破臉多恐怖 女放火燒他!男開車撞她

- 不滿京華城案害彭妻喪命!他做「濺血圖」恐嚇司法官 一審緩刑、繳公庫10萬

- 餵饅頭噎死1歲娃 粗心保母涉過失致死被起訴

- 共機10架次5共艦擾台 3架次越台海中線

- 劍指中國!G7財長促關鍵礦物供應鏈多樣化 日再籲北京撤出口管制

- 誰出線?民進黨高雄市長初選今公布 陳其邁親吐心情

- 台美關稅可望降至15%!台股早盤漲逾400點創史高 台積電刷新天價1720元

- 童子錫燈才是目標!出自國寶級大師 賊密謀一樁工廠縱火竊盜慘了

- 中國駐英巨型使館建案再添疑慮 英媒揭地下藏208個祕密空間

- 木村拓哉搭機巧遇高市早苗 首相一句話讓天王超感動

- 嗆「不可能接受美國豪奪」 格陵蘭政府:防務必須由北約負責

- 最快1/14宣判關稅違憲案 川普嗆最高院:判我輸美國就完蛋!

- 國安基金退場! 投信:9次護盤勝率達六成、資金仍可推升台股走高

- 蘋果選中Gemini AI這局Google勝出! 法人:改寫「AI入口」競爭結構了

- 美台即將達成關稅協議!WSJ:台灣承諾投資3千億美元

- 輝達AI伺服器整合度提高 組裝廠毛利愈差! 郭明錤:組裝廠三戰略因應

- 伊朗血腥鎮壓約6百死 川普祭25%次級關稅、空襲列選項

- 謝金河:擋軍購也擋了產業!軍工產業是一條寬闊的路

- 輔導興櫃竟索討3折買股海削數百萬 康和證券業務副總80萬交保

分析:美國經濟衰退將拖得更久 但是幅度較小

經濟學家認為,到明年年底前美國出現經濟衰退的可能性越來越大。這次美國面臨的衰退可能較為溫和,但也可能更為持久。

許多觀察家預計,與2007-09年金融危機和1980年代連續的經濟衰退相比,接下來的衰退不會那麼痛苦。他們認為,當前經濟的問題不像當年那麼嚴重。

衰退時間可能遠超過8個月

雖然衰退幅度可能較溫和,但最終可能比1990-91年和2001年短短8個月的低迷期持續更久。這是因為通膨居高不下,可能會讓聯準會(Fed)不急於出手扭轉經濟頹勢。

野村證券高級美國經濟學家Robert Dent表示:「好消息是衰退的嚴重程度有限,壞消息是它會持續較長的時間。」這位前紐約聯邦準備銀行分析師預期,衰退會從第四季開始並持續到明年,總收縮幅度約為2%。

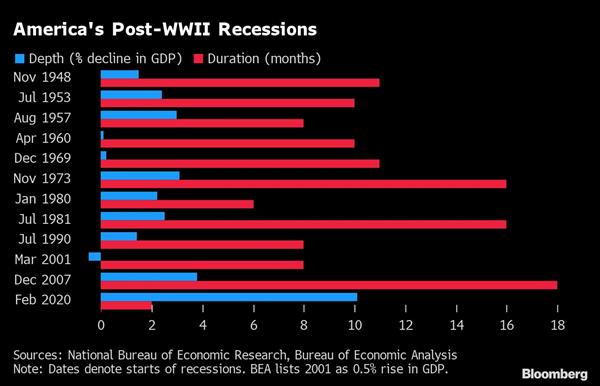

過去衰退期美國GDP平均收縮2.5%,失業率上升3.8%,企業利潤下挫15%,平均持續10個月

無論經濟回落以何種形式出現,有一件事似乎是確定的:當它來臨時,會造成很多傷害。在二戰以來的十幾次衰退中,經濟平均收縮2.5%,失業率上升約3.8個百分點,企業利潤下降約15%。平均持續的時間為10個月。

即使是溫和的經濟衰退也可能導致至少數十萬美國人失去工作。隨著盈利減少,受創的股市可能會進一步下跌。還有美國總統拜登已經低迷的民調數字可能會再次受到打擊。

私募股權業資深人士Scott Sperling 說:「每次衰退都有些不同,但每次都令人感到同樣痛苦。」

美國經濟疲軟的衰退跡象已現

經濟疲軟的跡象正在增加,在計入通貨膨脹後, 美國5月份個人支出出現今年以來首次下降,一個美國製造業指數在6月份觸及兩年低點。摩根大通首席美國經濟學家Michael Feroli下調對美國年中GDP增速的預測,降至「危險地接近」衰退。

衰退的深度和持續時間在很大程度上取決於通膨的持續性,以及聯準會願意對經濟施加多大的痛苦以將通膨降至其可接受的水準。

憂心聯準會不認真一次打掉通膨「走走停停」

安聯首席經濟顧問伊爾艾朗(Mohamed El-Erian)表示,他擔心類似1970年代走走停停的情景,即聯準會鑑於經濟疲軟,而在消除系統中的通貨膨脹之前過早放鬆政策。

也是彭博專欄作家的他表示,這樣的戰略將為未來更深層次的經濟衰退和更大的不平等埋下伏筆。伊爾艾朗去年曾警告,聯準會淡化通貨膨脹的威脅是犯了大錯。

彭博首席美國經濟學家Anna Wong說:「聯準會要到通貨膨脹確切回跌後才會暫時罷手。換句話說,聯準會將一直升息到經濟走軟,可能會拖長經濟衰退的持續時間。」

聯準會主席鮑爾(Jerome Powell)曾經指出,儘管存在經濟衰退的風險,但經濟狀況仍足以承擔升息,逃過經濟衰退。

但越來越多的民間經濟學家不相信這種說法,Stifel Nicolaus & Co.的首席經濟學家Lindsey Piegza說:「問題已經不再是經濟是否會衰退,而是衰退會多深和多久。」

通膨指標已經超標逾兩倍,但沒有1970年代那麼高

正如約40年前所發生的那樣,由於央行決心壓抑失控的消費者價格,才導致GDP的下降。聯準會最偏好的通貨膨脹指標是其2%目標的三倍多。

但有充分的理由認定,結果不會像1980年代初或 2007-09年金融危機那樣糟糕——當時失業率曾經飆升至兩位數。

高盛集團首席經濟學家Jan Hatzius指出,通貨膨脹不像1979年伏克爾(Paul Volcker)掌舵聯準會那樣深植經濟或美國人的心理。因此,今天的聯準會要把價格漲勢降至更可接受的水準,經濟不需要付出那麼大的代價。

著名經濟學者Robert Gordon曾經指出,當年伏克爾需要縮減的通貨膨脹幅度,約為聯準會今天面臨的兩倍。

個人與銀行負債狀況較輕微,更有能力抵禦衰退

更重要的是,與2007-09年爆發經濟衰退之前的情況相比,消費者、銀行和房地產市場如今都更能抵禦經濟動盪。德銀證券首席美國經濟學家Matthew Luzzetti說:「私營部門的資產負債表狀況良好。」

根據聯準會的數據,第一季家庭債務僅佔個人可支配收入的9.5%,遠低於2007年末的13.2%,部分原因是政府提供的巨額救助增加了儲蓄。

美國一些銀行最近都通過了聯準會的壓力測試,證明他們有足夠的資金來承受失業率飆升、房地產價格暴跌和股市暴跌的惡劣組合。

- 台積電加碼投資換15%關稅?藍委:政府別用沉默送走神山

- 對等關稅稅率再以台積電設5廠換降? 鄭麗文:賴政府談判完全黑箱

- 李多慧首回應脫口秀嘲諷!強調「我不吸菸」 聲調轉變惹網心疼

- 富邦金年度徵才6900人!首度招募AI數位服務組

- 一隻狗被毒死…驚揭情侶撕破臉多恐怖 女放火燒他!男開車撞她

- 否認與蔣萬安認同不同調 鄭麗文:「正常的」台灣人或中華民國國民應都一樣

- 紐時曝台美關稅15%「台積電擴大投資」 柯文哲:不要搞得像美積電

- 不滿京華城案害彭妻喪命!他做「濺血圖」恐嚇司法官 一審緩刑、繳公庫10萬

- 高市早苗決定「解散國會」 矢板明夫揭政治豪賭三原因:其中一點和台灣有關

- 民進黨2026縣市長初選民調嘉義今晚決戰 台南壓軸拚到最後一刻

- 劇烈晃動!阿諾在中國被偷拍影片瘋傳 認了隆乳:挺起來更有底氣

- 【一文看懂】陳志到底是誰?詐騙、賭博、洗錢手法大破解 太子集團「從零到富可敵國」

- 頭皮發麻!北海道酒吧藏女屍 老闆狂開5台空氣清淨機問客:有味道嗎

- 798天的等待!開年首戰即首冠 WTT杜哈冠軍賽林昀儒稱王

- 台積電股民一早被錢砸醒!接下來每季發6元 估國發基金今年有380億入袋

- 為了20萬!海陸士官舉五星旗拍片喊「效忠祖國」、洩總統行程 檢起訴求重刑

- 伊朗23歲女大生遭「行刑式槍殺」 家屬認屍過程太悲痛!被迫路邊下葬

- 【台積電法說前哨站】外資估明年營收突破6兆、EPS上看100元!8大重點一次看

- Jennie臭臉被炎上!被轟「不尊重台灣」 陳沂逆風:人家就大牌

- 【一文看懂】伊朗哈米尼政權鎮壓人民 有哪些兵力?