快訊

- 美擬對我加徵10%關稅 政院:將限制進口強迫勞動商品

- 黃仁勳化身最強帶貨王!背娃包逛展驚呆娃圈 同款AI機器人未上市就爆紅

- 衛星畫面曝光!金日成廣場突大興土木 習近平訪北韓傳聞再起

- 中東緊張台股回落 終場下跌781點收45677點今天最低

- 航港局前技佐賣「船艇駕照」判囚11年 50客戶緩起訴「上繳公庫500萬」

- 證實4議員訪台遭中國封殺 紐西蘭提關切、議員嗆「不會道歉」

- 醫美偷拍再新增3家!全台累計20家 最新完整名單曝光

- NXP CEO 機器人需三架構重點在反應! 高速運算採5奈米未來前進3奈米

- 翁曉玲提修法!軍公教待遇隨物價調整 稱調薪不敵通膨

- 全面防範毒駕!政院拍板依托咪酯改列一級毒品 製運販最高可處死刑

- 「兄弟姊妹特留分」擬配套後刪除 勤業眾信:民法繼承制度轉型為遺囑自由

- 稱「綠營側翼」肉搜騷擾李四川家人 李競辦:蘇巧慧授意還支持?

- 太陽花女王劉喬安「美國被逮、今遣返」 5地檢署通緝!女神崩壞史一次看

- 證交所參展COMPUTEX AI國際發光 董座:今年IPO達40家、4成AI相關

- 最新民調柯志恩賴瑞隆差距曝光 藍委:這柯不一樣,高雄起風了

- 紅線、氣球全踩線?香港藝術家悼念六四 秒遭便衣警盤查

- 劉喬安遣返身影曝!驚傳大小便失禁、申請政治庇護 台美協商1年破解

- 六四前夕出動32架次共機、15艘艦船圍台 國防部:嚴密監控應處

- 震撼彈!太陽花女王劉喬安涉「供毒品台灣演藝圈」滯美持續犯罪

- 總統參選人之姿訪矽谷?鄭麗文:台灣期待以「矽盾」實力與聖塔克拉拉縣合作

中國銀行業為房產公司輸血累及自身 面臨損失和裁員

2023-11-28 15:14 / 作者 彭博新聞

北京正在興建中的住宅。彭博新聞

中國不斷加大力度敦促大型銀行為陷入困境的房企提供支持,令這個57兆美元的行業雪上加霜。中國銀行業已受到不良貸款飆升和淨利差創紀錄低點的打擊,中國工商銀行等銀行,可能在短期內就會首度被要求向房產開發商提供無擔保貸款,其中許多房企已經違約、或在崩潰的邊緣搖搖欲墜。

銀行業的前景原本就已經黯淡,若還要提供房企更多高風險的支援貸款,可能讓情況更糟。根據彭博行業研究,中國工商銀行和其他10家主要銀行明年可能需要額外提撥890億美元用於應對房地產壞賬,相當於2024年預計撥備前利潤(Pre-Provision Operating Profit,簡稱PPOP)的21%。至少十幾位銀行家表示,一些銀行正在評估下調成長目標和裁員等選項。他們因討論內部事務不願具名。

香頌資本董事沈萌說,政府不能只讓銀行出力支持而不提供解決方案。銀行的業績或許表面上看可以,但深究資產和壞賬情況的話,也不會好看太久。

中國一些銀行陷入了兩難:通過支持房地產行業和陷入困境的地方政府,算是「國家服務」,但另一方面,銀行也有經營穩健業務的義務。對某些銀行來說,提高利潤幾乎成為不可能的任務。

上周,北京進一步加大了對金融機構的壓力,希望扭轉房地產市場崩跌的態勢。監管機構據悉正在起草一份房企白名單,這些房企可獲得金融機構的支持;同時,中國據悉考慮首次允許銀行向房企提供無抵押的流動資金貸款。先前,政府據悉要求大型銀行以較低的利率展延地方政府債務,以避免這個9兆美元市場陷入危機。

當局已表明,銀行業將採取更多措施來支持低迷的經濟。在全國人大常委會會議上 ,參會人士表示,「金融業向實體經濟讓利的空間還很大」。根據上周參會人員在會上的發言情況,他們強調要加大對「保交樓」的金融支持力度,緩解居民購置期房的「恐慌預期」。

中國人民銀行(央行)本周承諾推動銀行降低實際貸款利率,外界擔憂中國的通縮已推高經價格因素調整的實質借款成本。人行還表示,將統籌銜接好年末年初信貸工作,適度平滑信貸波動。

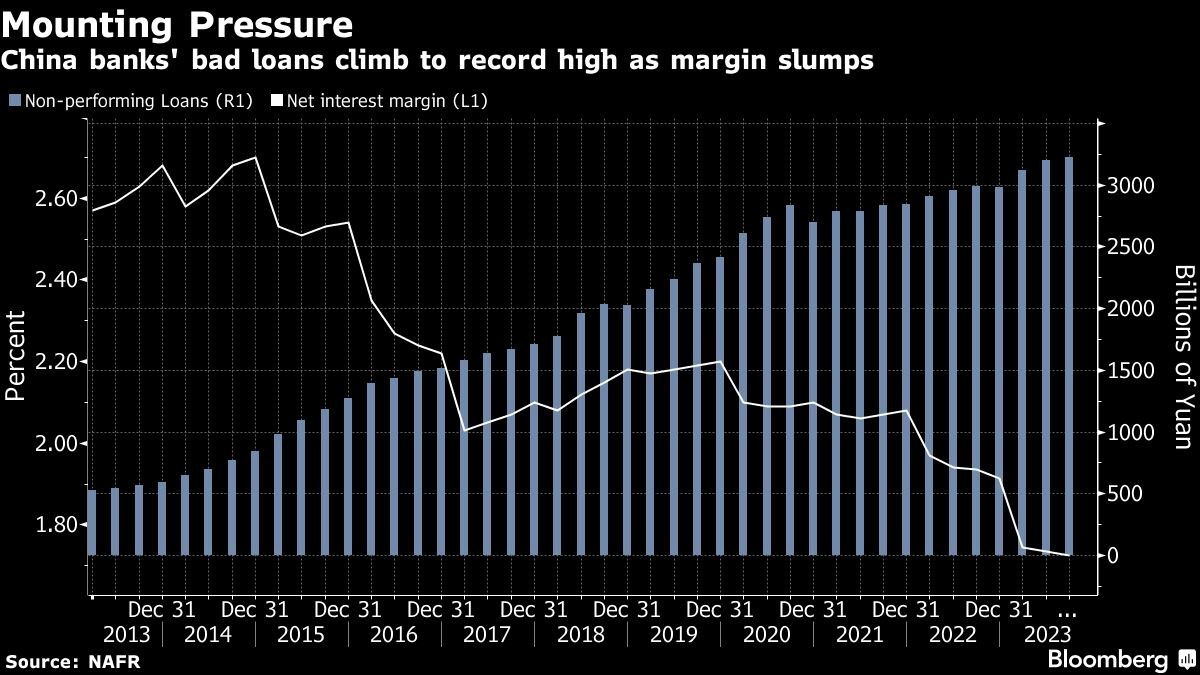

中國銀行業的壞帳(藍柱,右軸)正在上升,而銀行獲利關鍵的淨利差(白線,左軸)正一路下滑。彭博新聞

這些要求對銀行業的財務和營運造成了影響。數據顯示,截至9月,淨利差跌至1.73%的紀錄低點,低於被認為是維持合理獲利能力所必須的1.8%門檻。

包括中國工商銀行在內的四大國有銀行在香港的股價淨值比為0.3倍,接近紀錄低點。這與全球金融危機期間,美國銀行業的股價水準大致相同。

一位高管表示,一家城市商業銀行正為下一財年設定較低的目標,理由是在優質借款人的激烈競爭中,難以提高貸款規模和收入。知情人士稱,一些小型貸款機構已著手裁員,其中一家計劃今年削減其貸款部門400個職位中的50%。

一位高階主管表示,一家大型銀行的分行警告貸款部門的員工,要為未來充滿挑戰的一年做好準備,要求他們在2023年最後一個工作日睡在辦公室裡,這樣他們就可以在年初儘早處理新貸款。知情人士表示,在全國範圍內開展業務的貸款機構現正增加對他們通常忽視的農村地區貸款,以實現小型企業貸款目標。

與大多數西方銀行不同,中國國有銀行在貸款金額和向哪些行業提供貸款方面受到政府指示,特別是在經濟低迷時期。除了公開要求外,當局還經常臨時召集銀行高層開會,發出口頭指示(稱為「

銀行家表示,今年這些指導會議變得更加頻繁,有時甚至是矛盾的。他們表示,貸款機構如果未能達到貸款目標,會面臨被中國人民銀行約談的風險,也會因放款過於激進而受到金融監管總局的處罰。

儘管違約風險很高,其他公司仍試圖透過向地方政府融資平台提供貸款來配合指引。一位官員表示,今年一家大型銀行在四川省的分行約有80%的新企業貸款提供給這些地方政府融資平台。

當局向銀行業提供了一些緩解措施,引導它們一年來三次下調存款利率,緩解其利潤壓力,今年也兩度降準以提高銀行業的放款能力。

惠譽表示,這些變動不足以抵銷貸款利率下調的影響並阻止利潤率下滑。彭博行業研究預計,利潤率緊縮將在2024年加劇,並對獲利造成壓力,從而讓利潤最多只能實現低個位數的成長。

高盛集團表示,中國監管機構鼓勵銀行發放更多房地產貸款,可能驅動房地產業不良貸款率上升21個基點。摩根大通警告稱,如果中國允許商業銀行向合格開發商提供無抵押的流動資金貸款,這將給銀行帶來風險,並引發外界對「國民服務」和信用風險的擔憂。

不過,面臨最大風險的可能是中國無數的地區性銀行。標普全球評級最近一份報告指出,城投債務重組可能對中國區域性銀行造成2.2兆人民幣(3010億美元)的資本衝擊。

支持房企的風險可能大到令一些分析師表示,銀行可能會不配合,就像今年大部分時間一樣。政府自去年底以來一直勸告銀行增加貸款,但銀行對房企的貸款在第三季同比下降,這是史上第一次。

知情人士上周表示,考慮到不良貸款涉及的高風險,監管機構可能會豁免銀行家的不良貸款責任,以緩解對放貸的擔憂;但也指出,討論仍在進行,可能會發生變化。

惠譽評級金融機構主管薛慧如表示,監管肯定不希望大行的經營狀況出現較大波動,也不大可能要求銀行不計代價去救地產或是城投。畢竟這些大行還是國有控股的,也是財政收入的一個關鍵來源。

沈萌表示,監管機構還可以引導銀行進一步降低存款利率,以緩解利潤壓力,但這可能會損害消費者並引發道德風險問題。他表示,另一個解決方案是央行向商業銀行提供零息融資,以增強其放貸能力。

隨著國有銀行約30%的利潤流入國庫,政策制定者還需要考慮股東回報。如果不良貸款增加,銀行將不得不提列更多撥備,從而削減利潤並限縮其服務經濟的能力。

彭博行業研究高級分析師Francis Chan表示,這對監管來說也是一個滿頭疼的問題。他們需要保證銀行不會陷入一個甚至可能影響到國有股東回報的困難境地。

最新more>

熱門more>

- 抓到「日本AV女優賣淫」畫面曝光 竟是國寶級美少女!極樂價碼驚人

- 驗屍瞬間鼻酸!台中2歲女童遭丟洗衣機虐死 地獄生活曝光…媽媽1個妥協斷送她活路

- 「李珠珢小可愛+真理褲」熱舞影片 安全褲整件外露!粉絲心疼:有必要嗎

- 薔薔不忍了!胞妹被妻爆料「家暴、騙孕、偷吃」 氣炸切割:不會幫她善後

- 新竹建商遭詐6500萬 銀樓公會發「海捕令」!急追71條UBS金條下落

- 轎車男放開雙手「全靠輔助駕駛」 40秒後撞聯結車!車上3人慘死

- 【更新】太子集團OJBK錢包合作水房找到了 鳳玖負責人夫婦400萬交保、律師張秉鈞100萬交保

- 文組也能進輝達!黃仁勳「開649萬年薪」 還能遠距離工作

- 日本女優做S遭逮哭了 「明碼標價」肉食撲台內幕曝!AV達人26字勸世

- 大立光林恩平7天拍板CPO參展COMPUTEX! 自開模具8個月CPO方案曝光