快訊

- 全台器捐人數下滑 衛福部:嚴禁買賣、排斥藥物勾稽

- 南韓選票短缺事件野火燎原、民眾連日抗議 韓媒:選管會預算全拿卻只印一半選票

- 嘎抓上街!印度網路團體「蟑螂人民黨」辦示威 要教育部長下台

- 麥當勞爆炸案34年!「賭命拆彈」驚悚還原 殉職警是玉女歌手男友

- 龍山寺旁「女子陳屍巷內」 靠牆坐、雨中不動!民眾急報警

- 高科技產業大爆發 卓揆:台灣已是全球前20大經濟體

- 二戰結束近81年 日本離島累計清出逾6萬枚遺留砲彈

- 卓榮泰視察北中南土方堆置 要求落實三大要求:邁入國家級填海造陸

- 《浪姐7》又出大事!辱罵奧運4金大魔王:金牌個屁 官方回應了:金牌的...

- 暗批金溥聰為馬基金會事件背後「看不見的手」?尹啟銘:操縱病人為傀儡

- 【有片】鄭麗文訪華府前夕 福斯當家主持人:她就是北京代理人

- 距世界盃開賽不到一週 伊朗足協主席「曾任革命衛隊指揮官」遭拒發美簽

- 影/中國海警船沒走、調查船又進入東沙水域!海巡廣播:This is Taiwan’s water

- 不准中國人買!彭博:SpaceX IPO承銷商要求拒絕中國、香港認購

- 響導聖母峰失蹤6天!家人辦喪事突收「他在冰瀑爬行」 靠2物奇蹟活下來

- 美聯準會升息機率升高 金價吐回今年所有漲幅

- 谷立言促台灣加碼投資無人機:強化嚇阻力「最聰明」途徑

- 女歌手哽咽談殉職警男友!麥當勞爆炸34年祂回來3次 蘇霈1原因不唱這首歌

- 台美談成關稅優惠又上「強迫勞動」清單 連賢明:川普的兩手準備

- 統治級表現!佐佐木朗希7局無失分10K催出旅美生涯最速162公里火球

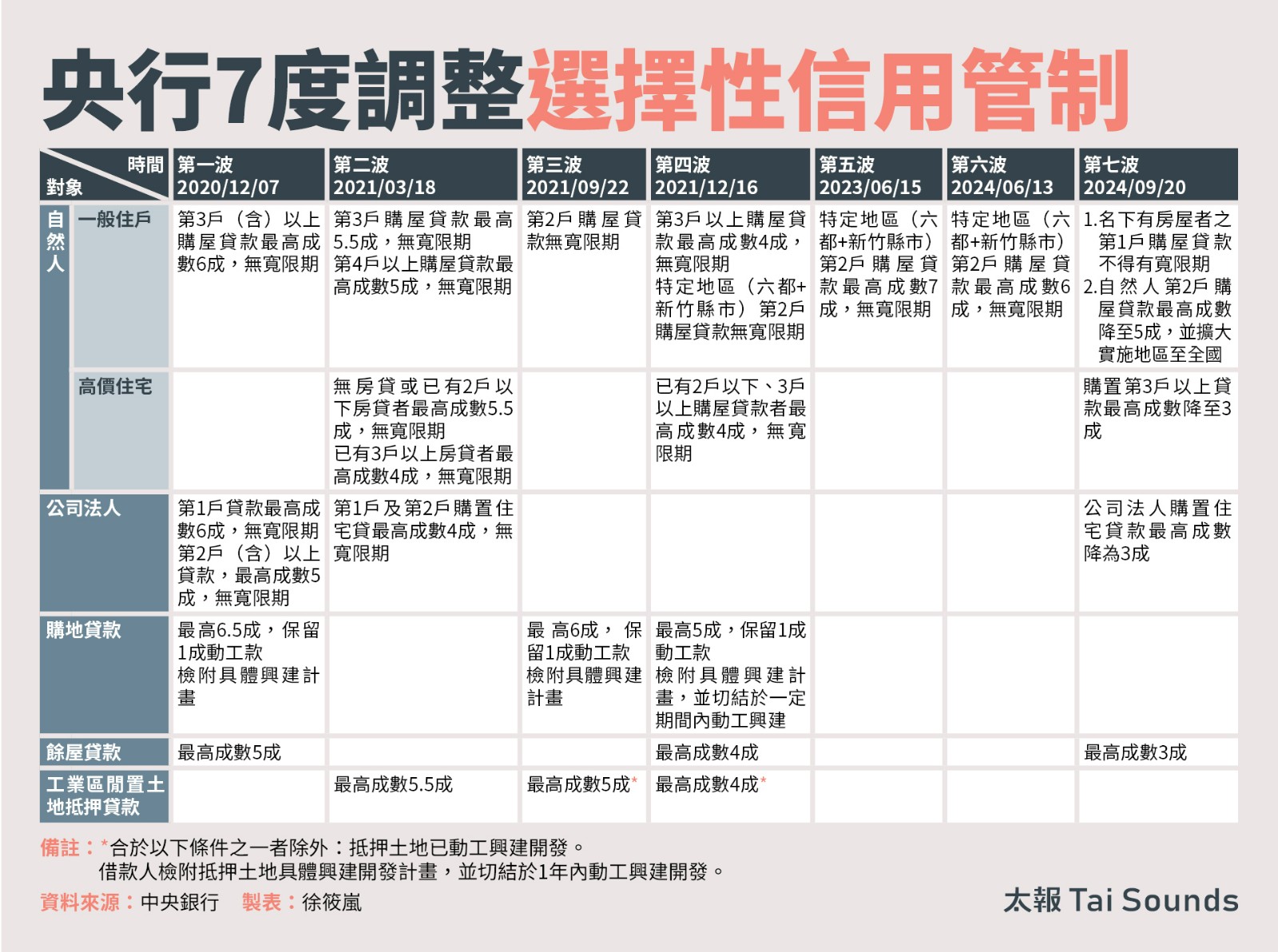

分析/解讀央行第七波房市管制 首購、換屋、多房、建商全都受影響

2024-09-19 20:45 / 作者 財經中心

央行總裁楊金龍主持央行理監事聯席會議後記者會。廖瑞祥攝

中央銀行今天理監事會祭出史上最嚴格房市信用管制,房市專家直言,這次首購族、換屋族、多房族、建商全都列入信用管制,打擊面廣大,房市第四季開始進入嚴苛考驗,價格也將修正,成屋市場是受創最大的海嘯第一排,預售市場交屋也將被打亂。金融業者則指出,從央行應是積極防範房市「軟著陸」,打炒房政策步入深水區。央行今天提出第七波信用管制措施,專家認為主要重點有五,1.升存準率1碼。2.第七波選擇性信用管制擴大至全國,第二戶貸款上限降為5成。3.高級住宅貸款上限由4成降為3成。4.餘屋貸款降為3成。5.名下有房者購屋貸款不得有寬限期。

在升準一碼方面,估計約可從市場收回1千多億資金,信義房屋不動產企研室專案經理曾敬德表示,此舉造成資金成本增加,包括股票質押的借貸,甚至是現有房屋轉增貸的部分,都可觀察未來利率是否攀升。

「名下有房屋者第一戶購屋貸款不得有寬限期」也引發關注,過去銀行會以名下無房貸來定義「首購」,因此有人名下即使有數間房子,但因無房貸仍可視為首購,住商不動產企劃研究室執行總監徐佳馨指出,央行這次將自然人名下有房屋的再購者重新定義,把過去莫衷一是的首購定義釐清。亦即名下有房子的第一戶房貸,也不能有寬限期,避免利用寬限期購屋投資。

不過,許多人有可能自身原本就有房屋,例如繼承、父母贈與、夫妻成家買房登記一人名下等原因,都是造成名下有房,但在新規範下,未來換屋將失去彈性,資金壓力大增。

徐佳馨直呼「這是21世紀以來最狠打房」,央行這次不僅擴大全國範圍貸款貸款成數為五成,還降豪宅貸款成數三成,同時為避免建商囤屋,大降餘屋貸款為三成,比外界預料得更加嚴苛,同時藉由將自然人名下有房屋的再購者重新定義,在此規範下,換屋、多房、建商全都無一倖免。

她指出,央行此次出手同時使出「斷金流」與「鎖喉」兩大絕招,目前市場上能交易的,除了錢多的,就是有無敵星星的首購,但成交量大概不用期待了。預估成屋市場受創最深,預售市場交屋將被打亂,同時也會直接衝擊銷售中的預售案,尤其明年開始的大交屋潮,受影響的買家將面臨資金籌措壓力。

金融業者則指出,央行總裁楊金龍今天有提到提到日本過去的泡沫危機、美國次貸危機,其實都是示警房市不能過熱,業界都知道最新的例子是中國大陸房市崩盤後,所付出的經濟代價非常慘痛,如今如何讓國內房市「軟著陸」,維持既不能崩盤,又不能投機過熱,應是楊金龍出任央行總裁以來,面臨最大的考驗。

央行7度調整選擇性信用管制

最新more>

熱門more>

- 抓到「日本AV女優賣淫」畫面曝光 竟是國寶級美少女!極樂價碼驚人

- 傅崐萁提修國籍法讓「中國人可來台選總統」 許淑華轟:國民黨瘋了

- 台股周一拉警報! 台指期夜盤狂殺3006點創史上最大跌幅

- 大谷神級投打「不用選擇」!WBC美國隊總教練:他在做美國球員12歲的事

- 驗屍瞬間鼻酸!台中2歲女童遭丟洗衣機虐死 地獄生活曝光…媽媽1個妥協斷送她活路

- 新竹建商遭詐6500萬 銀樓公會發「海捕令」!急追71條UBS金條下落

- 憶李國鼎、張忠謀 陳立武:我是英特爾第一個用中文跟台灣夥伴「喝酒搏感情」的執行長

- 重大突破!「抗癌標靶新藥」結果報喜 癌末近半數「好轉」15人腫瘤消失了

- 美軍再襲伊朗雷達站 川普:美國很快就要抽身了

- 道奇運科有料!佐佐木朗希找回球速 體能教練分享秘訣「聽小賈斯汀」